Modelo 848

Aprende a rellenar correctamente el modelo 848 con esta guía. Uno de los pasos fundamentales para darse de alta como autónomo.

Como ya hemos mencionado anteriormente, este modelo está relacionado con el Impuesto sobre las Actividades Económicas que vas a desarrollar dentro de tu empresa y consta de dos páginas que deberás cumplimentar, una para ti y una copia exacta para que presentes en Hacienda.

Rellenar el modelo 848 paso a paso

Consta de 7 apartados que van del 1 al 8, aunque no existe el apartado 6:

- Solicitante: Aquí introducirás tu etiqueta identificativa.

- Entidad de crédito o aseguradora sujeto pasivo del Impuesto sobre Sociedades o contribuyente del Impuesto sobre la Renta de no Residentes que actúe mediante establecimiento permanente: En esta casilla incluirás el importe neto de tu cifra de negocios

- Sociedad civil o entidad a que se refiere el artículo 33 de la Ley General Tributaria: Al igual que en la casilla anterior introducirás el importe neto de tu cifra de negocios correspondientes al penúltimo ejercicio y al ejercicio anterior.

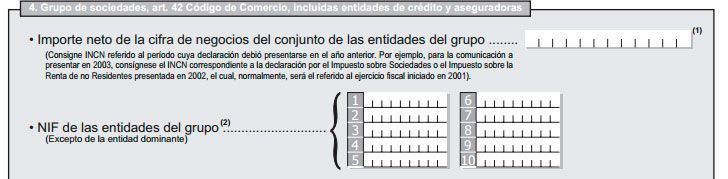

- Grupo de sociedades, Art. 42 Código de Comercio, incluidas entidades de crédito y aseguradoras: Debes rellenar los siguientes apartados:

- Importe neto de la cifra de negocios del conjunto de las entidades del grupo, por ejemplo , para la comunicación a presentar en 2006, consignes el INCN correspondiente a la declaración por el Impuesto sobre Sociedades o el Impuesto sobre la Renta de no Residentes presentada en 2005, el cual, normalmente, será el referido al ejercicio fiscal iniciado en 2004.

- NIF de las entidades del grupo

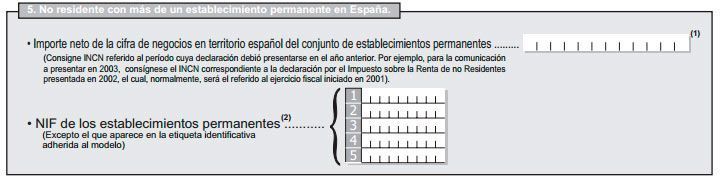

5. No residente con más de un establecimiento permanente en España: al Igual que el apartado anterior consta de dos epígrafes a rellenar:

- Importe neto de la cifra de negocios en territorio español del conjunto de establecimientos permanentes, que se refiere a la declaración por el Impuesto sobre la Renta de no Residentes presentada por ejemplo en 2002, el cual, normalmente, será el referido al ejercicio fiscal iniciado en 2001).

- NIF de los establecimientos permanentes, exceptuando el que aparece en la etiqueta identificativa adherida al modelo

8. Fecha y firma: Por último debes firmas el modelo donde incluirás la fecha para que quede constancia del día en el que has presentado el documento.

Si tienes cualquier duda sobre el modelo 848 o sobre cualquier otro trámite no dudes en ponerte en manos de una asesoría y gestoría experta como Gestorum, donde los mejores profesionales respaldados por la última tecnología, se encargarán de la parte administrativa para que tu te dediques cien por cien a tu negocio.