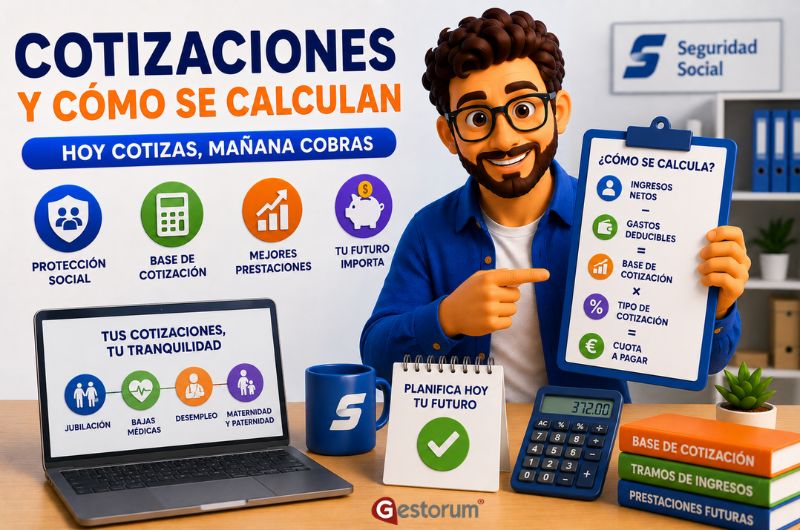

Base de cotización real: cómo saber la tuya y por qué es clave para tu futuro

Conocer tu base de cotización real es uno de los aspectos más importantes —y más desconocidos— para cualquier autónomo.

Muchos profesionales saben cuánto pagan cada mes de cuota, pero no entienden qué hay detrás de esa cifra.

Y eso es un problema.

Porque tu base de cotización es la que determina:

- Tu pensión de jubilación

- Tus bajas médicas

- El paro de autónomos

- Prestaciones por incapacidad

- Maternidad o paternidad

Pagar menos hoy puede parecer una ventaja…

pero si tu base de cotización real es baja, mañana puede salirte muy caro.

En este artículo te explico qué es exactamente, cómo se calcula con el nuevo sistema y cómo comprobar si estás cotizando correctamente.

Índice

Qué es la base de cotización real

La base de cotización real es el importe sobre el que la Seguridad Social calcula:

- Tu cuota mensual

- Tus prestaciones futuras

Importante:

- No es lo que facturas

- No es tu beneficio directo

- No es el dinero que tienes en el banco

Es una cantidad teórica que depende de tus ingresos reales y del tramo en el que te encuentres.

Desde el nuevo sistema:

- Ya no eliges libremente tu base

- Está vinculada a tus rendimientos netos

Qué ha cambiado con el sistema de ingresos reales

Antes:

- Podías elegir tu base (mínima o superior)

- Independientemente de lo que ganaras

Ahora:

- Tu base de cotización real depende de tus ingresos

- Declaras una previsión

- Se regulariza al final del año

Esto significa que puedes estar pagando una cuota aparentemente correcta… pero con una base mal ajustada.

Cómo calcular tu base de cotización real paso a paso

Todo empieza con tus rendimientos netos.

Fórmula básica

Rendimientos netos = Ingresos – Gastos deducibles – 7%

(3% si eres autónomo societario)

Ejemplo práctico

Ingresos: 2.400 €

Gastos: 700 €

2.400 – 700 = 1.700 €

Aplicamos el 7%:

1.700 – 119 = 1.581 €

Este resultado es clave para determinar tu base de cotización.

Relación entre ingresos y base de cotización real

Cada nivel de ingresos tiene asignado un tramo.

Ese tramo determina:

- Base mínima

- Base máxima

La Seguridad Social te asigna una base dentro de ese rango.

Ejemplo

- Rendimientos: 1.580 €

- Tramo: 1.500 – 1.700 €

- Base aproximada: 960 – 1.000 €

Esa es tu base de cotización real, independientemente de la cuota exacta que pagues.

Cómo consultar tu base de cotización real

La forma más fiable es directamente en la Seguridad Social.

Pasos

- Accede a la Sede Electrónica

- Entra con certificado digital, Cl@ve o DNIe

- Busca “Informe de bases de cotización”

- Selecciona el periodo

- Descarga el informe

En ese documento verás:

- Tu base mensual

- La cuota aplicada

- El histórico completo

Diferencia entre cuota y base de cotización real

Este es uno de los errores más habituales.

- Cuota = lo que pagas

- Base = lo que determina tus derechos

Ejemplo

- Cuota: 310 €

- Base: 1.000 €

Si tienes una baja médica:

- Se calcula sobre esos 1.000 €, no sobre tus ingresos.

- Dos autónomos pueden pagar lo mismo… y tener prestaciones muy diferentes.

Errores frecuentes sobre la base de cotización real

Muchos autónomos cometen fallos importantes:

- Pensar que la base es lo que facturan

- Creer que pagar más no sirve

- No revisar la base al cambiar ingresos

- Ignorar la regularización anual

- No ajustar previsiones

Resultado:

Pensiones bajas y prestaciones insuficientes.

Qué pasa en la regularización anual

Cada año ocurre lo siguiente:

- Hacienda comunica tus ingresos reales

- La Seguridad Social recalcula tu tramo

- Se ajusta tu base de cotización

Posibles escenarios

- Has cotizado por debajo→ Debes pagar la diferencia

- Has cotizado por encima→ Te devuelven dinero

Pero lo importante:

La base final es la que cuenta.

Cómo saber si tu base de cotización es adecuada

Hazte estas preguntas:

- ¿Cubriría una baja médica con tranquilidad?

- ¿Mi pensión futura sería suficiente?

- ¿Cotizo acorde a lo que gano?

Regla orientativa

Tu base debería reflejar entre el 70% y el 80% de tu beneficio real.

Cotizar siempre al mínimo:

- Ahorra hoy

- Empobrece mañana

Ejemplo práctico completo

Autónomo con:

- Beneficio: 2.000 €

- Tramo: 1.850 – 2.030 €

- Base aproximada: 1.050 €

Consecuencias

- Baja médica → sobre 1.050 €

- Jubilación → mayor que quien cotiza por base mínima

En 10–15 años, la diferencia puede ser de cientos de euros al mes.

Conclusión Base de cotización real: cómo saber la tuya y por qué es clave para tu futuro

La base de cotización real es uno de los pilares más importantes —y más invisibles— de tu seguridad como autónomo.

Para gestionarla correctamente:

- Calcula bien tus ingresos reales

- Ubícate en el tramo correcto

- Consulta tu base en la Seguridad Social

- Revísala periódicamente

- Piensa en prestaciones, no solo en cuota

Porque no se trata solo de pagar menos hoy…

sino de proteger tu futuro mañana.

Video colaboración Canal Emperdedores «Como saber tu base de COTIZACIÓN real como Autónomo – Gestorum»