Los autónomos ya pueden optar por la Cuenta Corriente Tributaria

La Agencia Tributaria abrió el pasado 1 de octubre el plazo para que los trabajadores autónomos puedan optar por la Cuenta Corriente Tributaria, un sistema que, aunque valioso, resulta desconocido para muchos autónomos. Esta herramienta permite a los autónomos saldar sus deudas fiscales pendientes con Hacienda utilizando los reembolsos que les debe el Fisco.

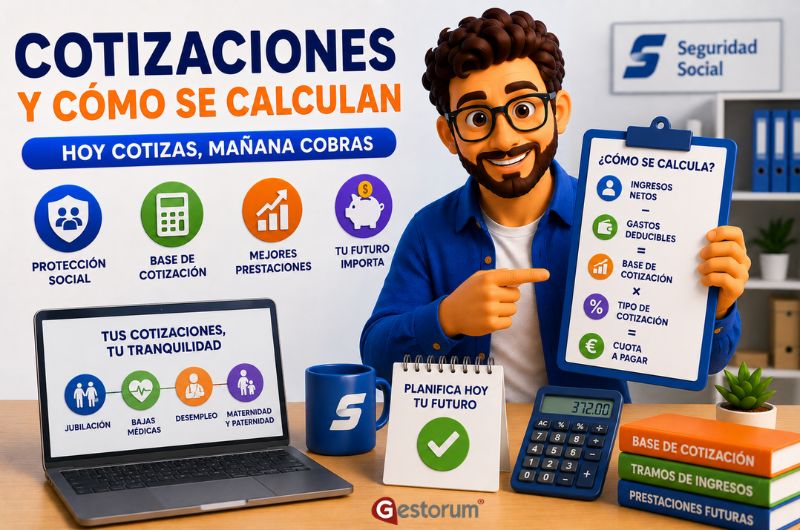

Cada año, los autónomos presentan numerosas autoliquidaciones, principalmente relacionadas con impuestos como el IVA o el IRPF. En estas declaraciones, el resultado puede ser a pagar, lo que significa que el contribuyente debe abonar dinero a Hacienda, o a devolver, lo que implica que la Agencia Tributaria debe realizar un pago al trabajador autónomo. La Cuenta Corriente Tributaria simplifica estos trámites al compensar directamente las diferencias entre lo que la Administración debe al contribuyente y viceversa.

Índice

Ejemplo

Por ejemplo, si un autónomo espera un reembolso de 600 euros por parte de Hacienda en su declaración anual del IRPF, pero tiene que pagar 1,200 euros en el tercer trimestre (entre julio y septiembre) debido al IVA, el sistema automáticamente compensaría su deuda. Como resultado, solo debería abonar 600 euros en su autoliquidación, que se realiza entre el 1 y el 20 de octubre, el plazo correspondiente a los periodos de declaración del IVA.

Plazos para su solicitud

Según la Agencia Tributaria, el período para solicitar la inclusión en el sistema de Cuenta Corriente Tributaria comienza el 1 de octubre y termina el 31 de ese mes. Sin embargo, esta solicitud tendrá efecto a partir del 1 de enero de 2024.

¿Quiénes pueden optar por la Cuenta Corriente Tributaria?

La normativa establece los requisitos que deben cumplir los contribuyentes para beneficiarse de la Cuenta Corriente Tributaria:

- Empresarios o profesionales que estén obligados a presentar periódicamente las liquidaciones tributarias del IVA y las retenciones e ingresos a cuenta.

- Contar con un total de créditos reconocidos durante el año anterior a la solicitud equivalentes al 40% de las deudas tributarias devengadas en el mismo período.

- Haber presentado las autoliquidaciones del IRPF, del Impuesto de Sociedades o del Impuesto sobre la Renta de no Residentes en el último año.

- Estar dados de alta en el IAE o en el Censo de Empresarios, Profesionales y Retenedores, según corresponda.

- Haber presentado las autoliquidaciones y declaraciones anuales del IVA en el último año.

- No deben tener deudas o sanciones tributarias con la Administración en período ejecutivo, a menos que estén aplazadas, fraccionadas o suspendidas.

- No deben tener responsabilidades pendientes de pago por delitos contra la Hacienda Pública en sentencias firmes.

- No deben haber renunciado al sistema de Cuenta Corriente Tributaria ni que haya sido revocada su inclusión durante el año natural de la solicitud o el año natural anterior.

¿Qué impuestos pueden compensar los autónomos?

Los autónomos pueden utilizar la Cuenta Corriente Tributaria para compensar los créditos reconocidos del IRPF, el Impuesto de Sociedades, el Impuesto sobre la Renta de no Residentes en casos específicos o el IVA. En el caso de las devoluciones, estas se refieren a las que resultan de las autoliquidaciones de estos mismos impuestos, así como de los pagos o retenciones a cuenta relacionados.

Sin embargo, hay ciertas deudas que no pueden incluirse en el sistema de cuenta corriente, como las derivadas de declaraciones y liquidaciones presentadas fuera de plazo, las generadas por liquidaciones provisionales o definitivas emitidas por la Administración, las devoluciones reconocidas en procedimientos especiales de revisión y las relacionadas con el IVA en importaciones.

¿Cómo se solicita la inclusión en la cuenta corriente?

Los autónomos pueden solicitar su inclusión en este sistema a través de un formulario durante el mes de octubre con el objetivo de que entre en vigencia en el año natural siguiente. Deben presentar la solicitud utilizando el modelo correspondiente disponible en la Agencia Tributaria para su presentación en línea, accesible a través de su sitio web mediante DNI o Cl@ve Móvil.

Si después de revisar la documentación no se considera que se cumplen todos los requisitos, se dará al solicitante un plazo de 15 días a partir del día siguiente para presentar posibles alegaciones. El plazo para la resolución definitiva es de tres meses; si no se emite una resolución en ese plazo ni al comienzo del año natural siguiente, se considerará que la solicitud ha sido desestimada.

Por otro lado, si la Agencia Tributaria acepta la solicitud, realizará anotaciones en la cuenta corriente de manera trimestral los días 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre. Estas anotaciones indicarán las deudas o devoluciones resultantes de la aplicación de la compensación. A partir de estas fechas, el contribuyente tendrá diez días para presentar sus observaciones. Los créditos y débitos no serán exigibles individualmente durante la vigencia de la cuenta corriente, sino por el saldo resultante después de la liquidación. En caso de que la liquidación provisional resulte en un monto a pagar, las deudas deberán pagarse dentro del plazo establecido por la normativa fiscal correspondiente.

Vídeo explicativo