Quién está obligado a darse de alta en el RETA

Los autónomos, además de sus obligaciones tributarias, tienen obligaciones de cotización a la seguridad social y lo hacen en el RETA, Régimen Especial de Trabajadores Autónomos.

En España hay más de 3.200.000 autónomos con obligación de cotización en este régimen de la Seguridad Social

Índice

¿Qué es el RETA?

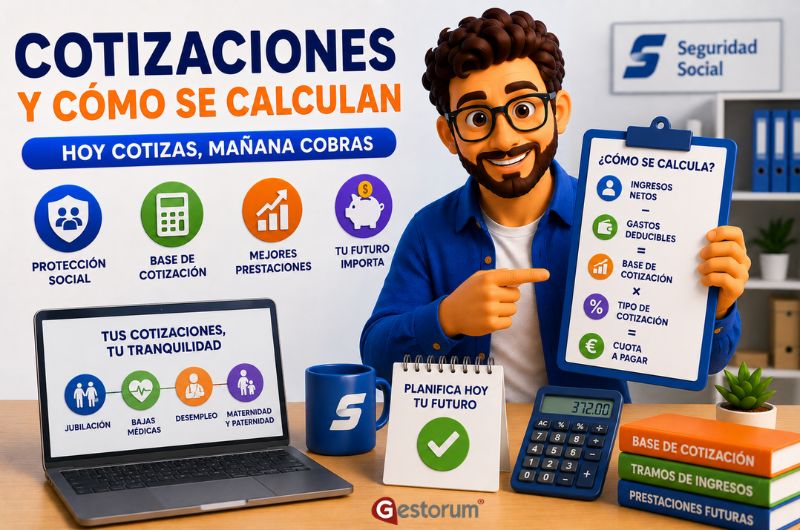

El RETA es el Régimen Especial de Trabajadores Autónomos en el que cotizan a la Seguridad Social los autónomos.

Hasta el 2023 esta cotización era elegida por el autónomo partiendo de una base de cotización mínima y otra máxima, actuando como instrumento de ajuste ante la incertidumbre propia de un negocio.

A partir del 2023 el sistema de cotización al RETA se realizará por “Ingresos Reales”, específicamente por rendimiento netos de la actividad, en función de unos tramos definidos.

Definición de Autónomo para la Seguridad Social

Para la Seguridad Social los autónomos son aquellas personas que realicen de forma habitual, personal y directa una actividad económica a título lucrativo, y siempre que el desempeño de esta actividad no esté sujeta a contrato de trabajo por ninguna empresa.

Y es, precisamente esta definición, la que provoca importantes dudas ante la obligación o no de darse de alta como autónomos en el RETA.

Pero las dudas no solo surgen con la obligación, también con el derecho a estar dado de alta en el RETA, ya que hay figuras que son consideradas como “falsos autónomos” y obligados a transformarse en trabajadores por cuenta ajena y cambiar el RETA por el Régimen General de la Seguridad Social.

¿Quién está obligado a darse de alta en el RETA?

La Seguridad Social, para arrojar algo de luz a las posibles interpretaciones de su definición de autónomo, recoge un listado de los obligados a estar dados de alta en el RETA

- Trabajadores mayores de 18 años, que, de forma habitual, personal y directa, realizan una actividad económica a título lucrativo, sin sujeción a contrato de trabajo.

- Cónyuge y familiares hasta el segundo grado inclusive (en el caso de trabajadores del Sistema Especial de Trabajadores Autónomos, hasta el tercer grado) por consanguinidad, afinidad y adopción que colaboren con el trabajador autónomo de forma personal, habitual y directa y no tengan la condición de asalariados.

- Los escritores de libros.

- Los trabajadores autónomos económicamente dependientes a los que se refiere el Capítulo III del Título II de la Ley 20/2007, de 11 de julio. (TRADE)

- Los trabajadores autónomos extranjeros que residan y ejerzan legalmente su actividad en territorio español.

- Profesionales que ejerzan una actividad por cuenta propia, que requiera la incorporación a un Colegio Profesional cuyo colectivo se haya integrado en el Régimen Especial de Trabajadores Autónomos.

- Los socios industriales de sociedades regulares colectivas y de sociedades comanditarias.

- Los socios trabajadores de las Cooperativas de Trabajo Asociado, cuando éstas opten por este régimen en sus estatutos.

- Comuneros o socios de comunidades de bienes y sociedades civiles irregulares.

- Quienes ejerzan funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador, o presten otros servicios para una sociedad mercantil capitalista, a título lucrativo y de forma habitual, personal y directa, siempre que posean el control efectivo, directo o indirecto, de aquélla.

- Los socios trabajadores de las sociedades laborales, cuando su participación en el capital social junto con el de su cónyuge y parientes por consanguinidad, afinidad o adopción hasta el segundo grado, con los que convivan, alcance, al menos el 50%, salvo que acredite que el ejercicio del control efectivo de la sociedad requiere el concurso de personas ajenas a las relaciones familiares.

Reta con ingresos inferiores al Salario Mínimo Interprofesional

Uno de los grandes retos con la definición de autónomo de la Seguridad Social y por tanto, con la obligación de estar inscrito en el Reta y cotizar como tal, está en la interpretación de habitualidad.

¿Qué se considera habitual?, ¿un ingreso anual de derechos por un libro que se escribió hace años?, ¿un par de conferencias o cursos al año?, ¿unos ingresos publicitarios de unos pocos euros en algunos meses del año?

Diferentes sentencias consideran que no se está realizando una actividad habitual cuando los ingresos son inferiores al Salario Mínimo Interprofesional, pero eso no es lo que dice el reglamento de la Seguridad Social.

La Seguridad Social no habla, en ningún caso de cantidades facturadas o beneficios de la actividad, habla de la HABITUALIDAD, un concepto subjetivo.

Es importante saber que la Seguridad Social, aunque acata las sentencias que ya se han producido considerando una actividad NO HABITUAL si genera menos que el SMI, no considera esta circunstancia como aplicable en el resto de casos.

Así pues, si decides no cotizar en el RETA, por estar en ingresos inferiores al SMI, y la seguridad social lo detecta, te sancionará con una multa, un recargo y todas las cuotas pendientes desde el inicio de la actividad.

Deberás ser tú quien presente tu caso ante la justicia y esperar a que esta te dé, o quite la razón.

Así pues, considerar directamente que si los ingresos de la actividad económica no superan el SMI podemos no cotizar en el RETA, es un grave error que puede tener importantes consecuencias.

Reta para autónomos societarios

Los autónomos societarios son una figura que obliga a socios y dirigentes de sociedades mercantiles a cotizar en el RETA por sus circunstancias dentro de las sociedades.

Además, este tipo de autónomo tienen una base de cotización mínima superior a la del resto de los autónomos.

Están obligados a darte de alta como autónomo societario los socios que posean o no el control de la sociedad o que realicen o no funciones de dirección.

El control efectivo de la sociedad se supone cuando se posee mínimo un 50% de las acciones o participaciones de la misma, pero además cuando aun no teniendo el 50% de las participaciones:

- Si posee al menos el 50% del capital sumando las participaciones del cónyuge y/o familiares hasta el segundo grado que convivan con ellos.

- Si es dueño, como mínimo el 33% del capital social de la empresa.

- Si participa al menos del 25% del capital y se ejercen funciones de dirección y gerencia.

Los socios de sociedades mercantiles con control efectivo que deben darse de alta como autónomos societarios son:

- Socio con control efectivo que a su vez sea administrador de la empresa siempre que ejerza dicho cargo de forma activa realizando tareas de dirección y gerencia.

- Socio con control efectivo que es administrador de la sociedad, pero ejerce únicamente actuaciones pasivas, solo cotizará como autónomo societario si también trabaja en la sociedad y percibe remuneración por ello.

- Si el socio con control efectivo no es administrador, solo deberá cotizar en el RETA si también trabaja para la empresa y percibe remuneración por ello.

En resumen, los socios con control efectivo de la empresa que no sean administradores y no trabajen para la empresa no deberán darse de alta en el RETA, tampoco los que aun siendo administradores realicen funciones pasivas y no trabajen para la empresa.

Multas por no darse de alta en RETA

Realizar una actividad propia y no estar dado de alta en la Seguridad Social, en el RETA puede tener las siguientes consecuencias

- La Seguridad Social podrá acordar tu alta como autónomo de oficio en el RETA (Régimen Especial de Trabajadores Autónomos) y te pueden reclamar la cuantía total de las cotizaciones con efectos retroactivos a la fecha efectiva de alta.

- Recargo del 20% por el hecho de pagar fuera de plazo, y los intereses vinculados a la deuda contraída anteriormente.

- Perdida del derecho a bonificación o subvención como nuevo autónomo.

- Perdida y reclamación del subsidio por desempleo cobrado durante el periodo reclamado. La Seguridad Social entiende que no cumplías los requisitos para recibir el subsidio y reclamará la devolución de lo cobrado, pudiendo además haber incurriendo en un delito de fraude contra la Seguridad Social.