Modelo 115: Qué es y quién está obligado a presentarlo

El modelo 115 es una autoliquidación de retenciones e ingresos a cuenta de arrendamientos. Es decir, se trata de un modelo que recoge las retenciones que proceden de los alquileres de locales, naves, talleres, inmuebles urbanos, etc.

En la factura del alquiler se produce una retención que se declarará posteriormente y de forma trimestral. Los autónomos y empresarios deberán declarar las retenciones del IRPF.

Índice

¿Qué es el modelo 115?

Con el modelo 115 se especifica a quién se le está realizando esta retención. Debemos saber que el modelo 180 es el modelo que resume todos los modelos 115.

Tenemos la obligación de señalar esto cuando rellenemos el modelo 036/037 de alta de autónomos en la Seguridad Social. En el momento que dejemos de tener estas retenciones y queramos darnos de baja, deberemos volver a rellenar el 036/037, señalando esta baja.

¿Quién está obligado a presentar el modelo 115?

Están obligados a presentar el modelo 115 los empresarios, profesionales o sociedades que reciban retenciones por la posesión de locales en alquiler donde se desempeña una actividad económica. Cabe destacar que este modelo se aplica a locales urbanos ya que los rústicos están exentos.

Además, también existen una serie de excepciones en las que no hay que presentar el 115:

- Cuando se trate de viviendas que la empresa alquila para sus trabajadores. Estos alquileres no deben ser retenidos por lo que no se deben incluir en el 115.

- Cuando la cuantía del alquiler no supere los 900€ anuales.

- Si se acredita que el arrendatario tributa en alguno de los epígrafes del grupo 861 y que se dedica específicamente a la actividad de arrendamiento.

- Los arrendamientos financieros: renting o leasing de arrendamiento

- Cuando las entidades que perciben esas cantidades están completamente exentas según el impuesto de sociedades.

¿Cuándo se presenta el modelo 115?

El modelo 115 se presenta trimestralmente y debemos hacerlo 20 días después de que finalice el trimestre. Por tanto, las fechas en las que tendrá que ser presentado este documento serán el 20 de abril, 20 de julio, 20 de octubre y 20 de enero.

Cinco días antes de que acabe el plazo es posible domiciliar el pago de este impuesto, añadiendo el número de cuenta.

¿Cómo se rellena el modelo 115?

El modelo 115 es uno de los modelos más sencillos de rellenar. Se distribuye en cinco casillas donde debemos detallar el número de perceptores, las bases y las retenciones a ingresar.

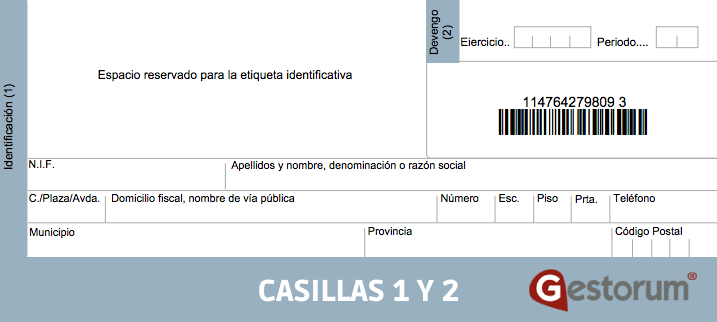

Casilla 1 del Modelo 115

Datos identificativos

En primer lugar, rellenaremos los datos identificativos. Si contamos de etiquetas identificativas, las pondremos en la casilla habilitada para ello y si no se especificarán el NIF o CIF, el nombre y apellidos o la razón social y la dirección.

Liquidación

En el apartado de liquidación señalaremos el número de perceptores. Esto irá en función del número de alquileres que se tengan en vigor o incluso un único alquiler en el que hayan varios propietarios a los que se les emitan diferentes facturas.

Casilla 2

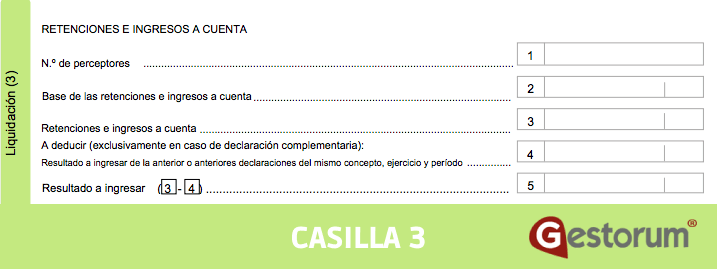

En la casilla número dos se indica la base de retención e ingresos a cuenta.

Casilla 3

En esta casilla se indican las retenciones realizadas en función de esos ingresos a cuenta. Es decir, el valor de la retención que se aplique a los alquileres en el trimestre.

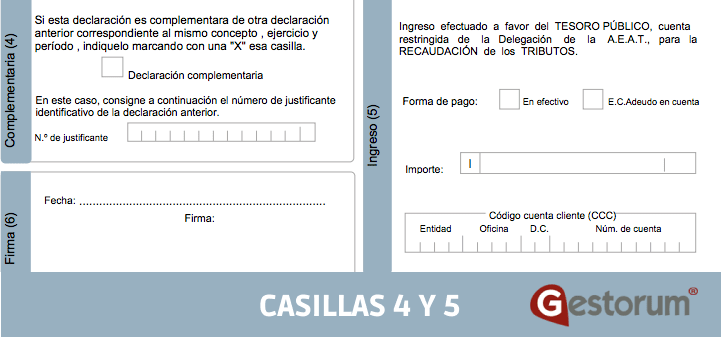

Casilla 4

En la casilla 4 se pueden incluir las cantidades necesarias para corregir una presentación errónea de un modelo 115 presentado anteriormente.

Finalmente, el resultado a ingresar, que es el que hay que presentar a Hacienda, será el dinero retenido menos las modificaciones de declaraciones anteriores, si las hubiese.

Casilla 5

Si rellenamos una declaración complementaria por errores producidos en declaraciones anteriores, indicaremos con una «X» la casilla de «Declaración complementaria» y se indicará el número de justificante de la declaración previa para que Hacienda vincule un documento con otro.

Presentación del modelo 115 a cero

A priori, el modelo 115 nunca debería estar a 0, ya que es siempre para declarar alquileres, pero si hemos cambiado de inmueble urbano o ya no contamos con ese local o ese alquiler, debemos presentarlo a 0.

Independientemente de los motivos y circunstancias por las que dejemos de disponer de ese alquiler, tenemos la obligación de comunicárselo a Hacienda, ya que, si no se lo comunicamos, entenderá que no es que no lo paguemos porque ya no dispongamos de ese local, si no por otros motivos. Esto puede acarrear multas de hasta 200 euros.

Modelo 180 anual

Como hemos explicado anteriormente, el modelo 180 es el anual del 115. Se trata, por tanto, de un resumen anual de retenciones e ingresos a cuenta sobre rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

Cuando realicemos la declaración del cuarto trimestre (entre el día 1 y el 20 del mes de enero del año siguiente), debemos presentar también, junto al modelo 115, el modelo 180.

¿Cómo doy de baja el modelo 115?

Para dar de baja el modelo 115, lo único que tenemos que hacer es presentar el modelo 036 haciendo clic en la casilla de baja de obligación del modelo 115. Así, nos libraremos de esta presentación y no necesitaremos estar constantemente pendientes de si debemos o no presentarlo.

En conclusión, si tienes cualquier duda sobre el modelo 115 o sobre cualquier otro trámite no dudes en ponerte en manos de una asesoría y gestoría experta como Gestorum, donde los mejores profesionales respaldados por la última tecnología, se encargarán de la parte administrativa para que tu te dediques cien por cien a tu negocio.