¿Qué es el Modelo 180 y quién tiene la obligación de presentarlo?

Te explicamos cómo rellenar el modelo 180 paso a paso, el resumen anual de las retenciones aplicadas a los alquileres

Índice

¿Cuál es el Modelo 180?

El modelo 180 es el resumen anual de las retenciones aplicadas a los alquileres de inmuebles o locales en los que desarrollamos nuestra actividad. Se trata de la versión anual del modelo 115, que se presenta trimestralmente.

Por tanto, se trata de una declaración con la que declaramos ante Hacienda, de forma informativa, todas las retenciones que hayamos practicado por el alquiler de espacios que se dediquen a una actividad económica.

¿Quién está obligado a presentar el Modelo 180?

Están obligados a presentar el modelo 180 todos aquellos autónomos y sociedades que tengan la obligación de presentar el modelo 115. Es decir, todos aquellos que se encuentren en régimen de alquiler en locales donde se realizan actividades económicas.

No obstante, este modelo, al igual que el 115, se aplica a locales urbanos ya que los rústicos están exentos.

Y, del mismo modo que con el modelo 115, hay una serie de excepciones en las que no hay que presentar el 180:

- Aquellas viviendas que la empresa alquila para sus trabajadores.

- Locales donde la cuantía del alquiler no supere los 900€ anuales.

- Si se acredita que el arrendatario tributa en alguno de los epígrafes del grupo 861 y que se dedica específicamente a la actividad de arrendamiento.

- Si las entidades que perciben esas cantidades están completamente exentas según el impuesto de sociedades.

¿Cuándo se presenta el Modelo 180?

Este modelo debe presentarse en los primeros 20 días del mes de enero del año siguiente al que referenciamos en el documento. No obstante, si lo presentamos con DNI electrónico o certificado digital, el plazo de presentación se extiende hasta el 31 de enero.

¿Cómo rellenar el Modelo 180?

El modelo 180 consta de dos páginas y debemos añadir lo siguiente:

- Datos identificativos (nombre completo y DNI)

- Datos identificativos del propietario del local

- Datos identificativos del inmueble (dirección completa y referencia catastral)

- Importe total del año (la base sin IVA ni IRPF)

- Importe total del año de las retenciones de alquiler practicadas (IRPF)

Página 1

1.- Identificación

Lo primero que haremos será indicar el año del ejercicio que corresponda, así como los datos de nuestra empresa, o los nuestros en caso de que seamos autónomos.

2.- Declaración complementaria o sustitutiva

Si estamos haciendo una declaración complementaria a otra, marcaremos con una “X” si el objetivo es incluir percepciones que queramos añadir en la original.

En cambio, si se trata de una declaración sustitutiva de otra, que tenga por objeto anular y sustituir la declaración anterior por haber incluido datos inexactos o erróneos, marcaremos con una “X” la casilla de declaración sustitutiva.

3.- Resumen de los datos incluidos en la declaración

En este apartado, especificaremos todos los proveedores que se encuentren en concepto de alquileres de locales u oficinas.

4.- Fecha y firma

Antes de pasar a la página 2, añadiremos el lugar y la fecha y finalmente firmaremos.

Página 2

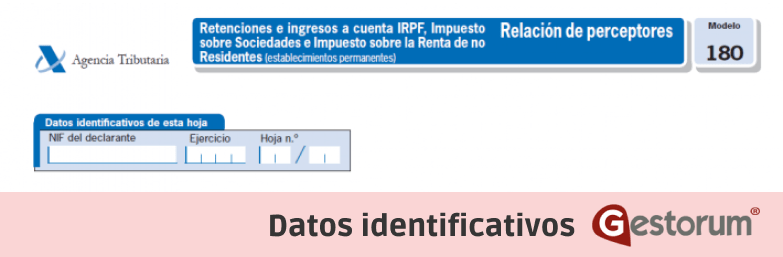

5.- Identificación

En esta página, comenzaremos añadiendo nuestro NIF como declarante y también el ejercicio al que hacemos referencia en el modelo, es decir, los 4 números del año que corresponda.

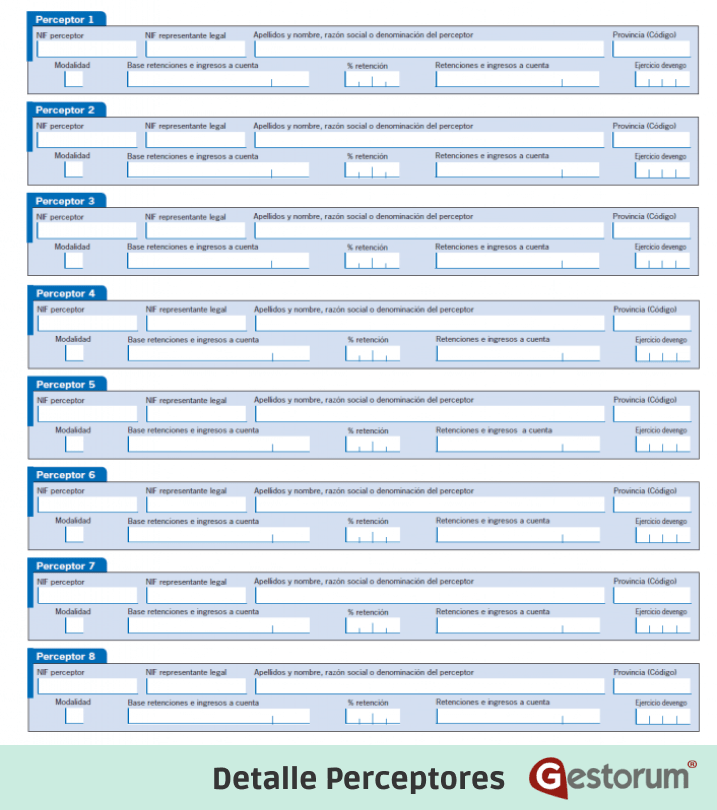

6.- Detalle Perceptores

“NIF perceptor”: incluiremos el número de identificación fiscal de cada perceptor, sea autónomo o empresa. Para el autónomo será su número de DNI.

“NIF representante legal”: Para la identificación de los menores de 14 años incluiremos su número de identificación fiscal y los de su representante legal.

“Nombre o razón social”: Para personas físicas, se anotará el nombre completo y para personas jurídicas, incluiremos la razón social o la denominación completa de la empresa.

“Provincia”: aquí añadiremos los dos primeros dígitos del código postal del proveedor.

Modalidad. Indicaremos el importe que hayamos efectuado con un pago económico o en bienes. En caso de ser de tipo dinerario se pone un 1, si fuera en especies rellenar con un 2.

Base retenciones. Indicaremos la suma de la base imponible pagada a lo largo del año para nuestro proveedor.

% retención. Se indica el porcentaje (%) retenido.

Retenciones. Indicaremos la suma de retenciones que se hayan liquidado a lo largo del año para nuestro proveedor.

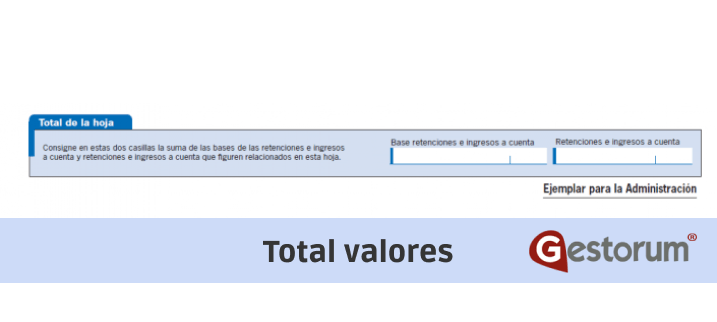

7.- Total valores

Sumaremos el total de las bases imponibles que hayamos incluido en la hoja y el total de retenciones soportadas.

Modelo 115

El modelo 115 es la representación trimestral del modelo 180, es decir, la autoliquidación de retenciones e ingresos a cuenta de arrendamientos trimestrales. Se trata de un modelo que recoge las retenciones que proceden de los alquileres de locales, naves, talleres, inmuebles urbanos, etc.

En conclusión, si tienes cualquier duda sobre el modelo 180 o sobre cualquier otro trámite no dudes en ponerte en manos de una asesoría y gestoría experta como Gestorum, donde los mejores profesionales respaldados por la última tecnología, se encargarán de la parte administrativa para que tu te dediques cien por cien a tu negocio.