Modelo 131: Impuesto sobre la Renta de las Personas Físicas

El modelo 131 del IRPF es el documento fiscal para los autónomos que se encuentran en el Régimen de Estimación Objetiva. Por tanto, se trata de un documento con el que los autónomos que se encuentran en Estimación Objetiva, también llamado “Módulos” presentan la autoliquidación trimestral del pago fraccionado del IRPF.

Índice

¿Qué es el modelo 131?

La finalidad de este modelo es que el autónomo ingrese un anticipo de su declaración de la renta. Así, equivale al mismo porcentaje que se les retiene a los trabajadores por cuenta ajena de su nómina mensual.

Al igual que sucede con estos trabajadores asalariados, con los autónomos se reajustan estas cantidades con la declaración de la renta, para conocer si han cumplido o no con sus obligaciones tributarias.

¿Quién está obligado a presentar el modelo 131?

Están obligados a presentar el modelo 131 todas aquellas personas cuyas ganancias estén determinadas por la Estimación Objetiva. Así, serán los autónomos, profesionales y socios de sociedades civiles y comunidades de bienes que llevan a cabo una actividad económica.

Si somos autónomos, para saber si estamos obligados o no a presentar este modelo, debemos conocer primero si estamos o no en Estimación Objetiva o Módulos.

Para ello, recordamos que las condiciones para tributar en Estimación Objetiva son las siguientes:

- La actividad económica que desarrolla el autónomo debe que aparecer en una lista que se publica mediante Orden Ministerial.

- La facturación a otras empresas y profesionales en el ejercicio anterior no puede exceder los 125.000€ anuales.

- Tu volumen máximo de compras en el año anterior tiene que estar limitado a 250.000€.

- El volumen de ingresos anual máximo del año anterior no puede superar los 250.000€.

- En algunas actividades hay que incluir en tus facturas una retención del 1%.

- No puedes realizar otras actividades que tributan en Estimación Directa, da igual si Normal o Simplificada.

¿Cómo se rellena el modelo 131?

Para rellenar el modelo 131 debemos tener en cuento sus diferentes apartados:

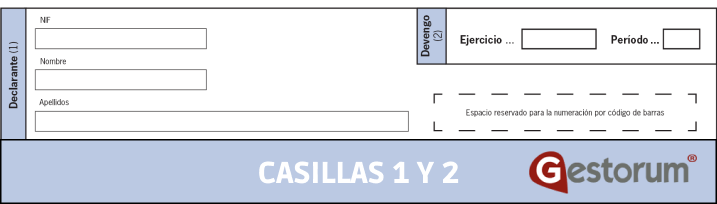

Declarante

Se identificará al declarante con su nombre, apellidos y NIF.

Devengo

Ejercicio: Se incluirán las cuatro cifras del año natural que haga referencia al trimestre por el que se está realizando la autoliquidación.

Período: Según el trimestre que estemos declarando, se añadirá 1T, 2T, 3T o 4T.

Liquidación

Se desglosan cuatro partes:

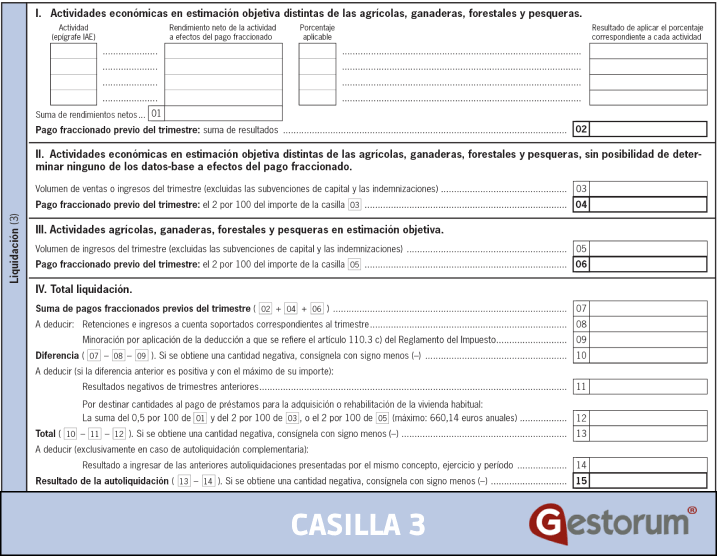

1. Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales.

- Epígrafes IAE: Si tributamos por Estimación Objetiva y nos dedicamos a una actividad no agrícola, ganadera ni forestal debemos rellenar la siguiente parte indicando, en primer lugar, el epígrafe del Impuesto de Actividades Económicas (IAE) donde se enmarque nuestra actividad.

- Rendimiento neto: Si estamos dados de alta en varios epígrafes tendremos que indicar todos y cada uno de ellos para indicar el rendimiento neto de cada uno.

Este rendimiento neto se calcula de manera automática y lo único que tendremos que hacer será rellenar la información que se nos solicite, una vez que estén todos relacionados, aparecerán sumados en la Casilla 01.

La cantidad del pago fraccionado dependerá del número de asalariados en la fecha a la que corresponden los datos. Los porcentajes son los siguientes:

- El 2 % cuando no tengamos personas asalariadas.

- El 3 % si tenemos un trabajador

- El 4 %, en el caso de 2 o más empleados.

En la casilla 02 anotaremos la suma de aquellos resultados que correspondan a todas las actividades que se declararon en este apartado.

2. Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales sin posibilidad de determinar ninguno de los datos-base a efectos del pago fraccionado.

En la Casilla 03 tendremos que indicar el volumen de ventas o ingresos del trimestre sobre el que estemos haciendo la autoliquidación.

Y en la Casilla 04 escribiremos la cantidad que resulte de aplicar el 2% al importe que haya resultado en la Casilla 03.

3. Actividades económicas en estimación objetiva dedicadas a la agricultura o la ganadería y forestales.

Si tributamos en módulos y nos dedicamos a actividades forestales, agrícolas o ganaderas, rellenaremos este apartado.

En la primera parte de la Casilla 05 indicaremos la cantidad de ingresos obtenidos en los últimos tres meses, incluyendo las subvenciones corrientes y excluyendo subvenciones de capital e indemnizaciones y en la segunda (Casilla 06) el resultado de aplicarle a esa cantidad el 2%.

4. Total liquidación

Cuando hayamos rellenado todos los datos referentes al rendimiento y su pago fraccionado, indicaremos:

Casilla 07: es la suma de las casillas 2 + 4 + 6

Casilla 08: indicaremos las retenciones que hayamos tenido durante el trimestre.

Casilla 09: las actividades económicas con rendimiento anual inferior o igual a 12.000 euros, tendrán una deducción de:

- Si el rendimiento es igual o inferior a 8.000 euros le corresponderán 400 euros de deducción.

- Si el rendimiento está comprendido entre 8.000 y 12.000 euros, la deducción sería esos 400 euros, menos el producto de multiplicar por 0,1 la diferencia entre nuestro rendimiento y 8.000 euros.

Casilla 10: es el resultado de restar la casilla 07 menos las casillas 08 y 09.

Casilla 11: si la casilla 10 ha resultado un importe positivo, indicaremos en esta la suma de los importes de resultados negativos, y que no se hayan deducido anteriormente (son los que aparecen en la casilla 15 de las anteriores declaraciones del mismo ejercicio), nunca podrá superar el importe de la casilla 11.

Casilla 12: la podrán rellenar los autónomos que estén pagando un préstamo destinado a la adquisición de la vivienda habitual, con unos requisitos que habrá que cumplir.

Casilla 13: el resultado de la siguiente diferencia 10 – 11 – 12, si resultase una cifra negativa lo indicaremos con (-)

Casilla 14: está pensada para la declaración complementaria del mismo ejercicio y periodo, y donde se indicaría el resultado de la anterior declaración.

Casilla 15: es el resultado final de nuestra declaración.

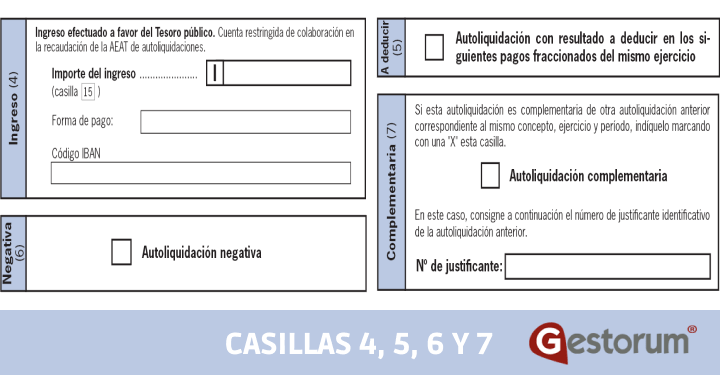

Ingreso

Rellenaremos este apartado con el resultado de la casilla Casilla 15. Indicaremos con una X la forma de pago y los datos de la cuenta de adeudo.

A deducir

Cuando la cantidad que nos dé la Casilla 15 sea negativa, el importe podrá deducirse en cualquiera de los siguientes pagos fraccionados del mismo año.

Negativa

La última opción es que la Casilla 15 de como resultado 0 (o salga “a deducir” en el cuarto trimestre). En ese caso, no olvides marcar la X en este apartado.

Complementaria

Si estamos presentando una declaración “Complementaria” a otra, u otras, presentada con anterioridad en el mismo periodo y ejercicio, lo indicaremos en este espacio con una X.

Identificaremos el número de justificante de la declaración anterior o número identificativo de la última.

¿Cómo presentar el modelo 131?

Este modelo se puede presentar de las siguientes maneras:

- Telemáticamente a través de la sede electrónica de la Agencia Tributaria. Tendremos la posibilidad de acceder con un certificado electrónico, DNI electrónico o cl@ve pin.

- Vía papel, donde tendrás que descargar el pdf, te dejamos el enlace.

¿Cuándo se presenta el modelo 131?

El Modelo 131 debe presentarse entre los días 1 y 20 de abril, julio y octubre, en relación con los pagos fraccionados correspondientes, respectivamente, al primero, segundo y tercer trimestre.

¿Qué diferencia hay entre el modelo 130 y 131?

La única diferencia entre los Modelos 130 y 131 de IRPF, es que, el primero lo presentarán los autónomos que tributen en el régimen de estimación directa, mientras que el segundo, lo presentarán quién tribute en módulos.

En conclusión, si tienes cualquier duda sobre el modelo 131 o sobre cualquier otro trámite no dudes en ponerte en manos de una asesoría y gestoría experta como Gestorum, donde los mejores profesionales respaldados por la última tecnología, se encargarán de la parte administrativa para que tu te dediques cien por cien a tu negocio.