Modelo 303: Qué es y quién está obligado a presentarlo

El Modelo 303 del IVA es un documento obligatorio que deben presentar los autónomos y empresarios que desarrollan una actividad. En este artículo te explicamos a fondo qué es, quién está obligado a presentarlo, cómo se rellena…

Índice

¿Qué es el IVA?

Para saber más sobre el modelo 303, primero debemos tener claro qué es el IVA y, tal y como afirma la ley del IVA, se trata de un impuesto indirecto sobre el consumo, que grava las entregas de bienes y las prestaciones de servicios.

En cada compra que hacemos, pagamos por el precio del producto o servicio más un porcentaje añadido de impuestos que se aplica al coste.

Tipos de IVA

Existen, dependiendo del producto o servicio, distintos tipos de IVA

- IVA general (21%): se aplica a la gran mayoría de los productos.

- IVA reducido (10%): aplicable algunos productos alimenticios, para medicinas, hostelería, transporte, etc.

- IVA superreducido (4%): se aplica a productos de primera necesidad (leche, fruta, pan, libros, fármacos, etc.)

IVA repercutido e IVA soportado

Para que los autónomos y empresarios puedan calcular el IVA que tienen que pagar a Hacienda, deben conocer cuáles son las diferencias entre IVA repercutido e IVA soportado.

El IVA repercutido o devengado es el que cobramos desde nuestra compañía cuando vendemos un bien o servicio.

El IVA soportado es el que paga nuestra empresa por adquirir un bien o servicio.

¿Qué es el modelo 303?

El modelo 303 es el modelo trimestral a través del cual se liquida el Impuesto sobre el Valor Añadido, el IVA. Mediante este modelo le comunicaremos a Hacienda cuál es el IVA repercutido y soportado derivado de nuestra actividad económica.

La diferencia entre el IVA repercutido y el IVA soportado determinará si tenemos que abonar una cantidad de dinero a la Administración (si sale a su favor) o que Hacienda, en un momento determinado, nos compense ese IVA en los próximos trimestres.

Este IVA surge de todas las facturas que los proveedores envían con un IVA que cobramos de más y que, posteriormente, habrá que devolver a Hacienda. Cuando se emite una factura, hay una base imponible a la que también se le aplica un IVA, que es el IVA repercutido.

Importante: Debemos recordar que sólo se pueden reclamar las cantidades adeudadas a final de año.

Cabe destacar también que el modelo 303 cuenta con un modelo anual informativo de autoliquidación del IVA: El modelo 390.

¿Qué es la declaración trimestral del IVA?

La declaración trimestral del IVA es la forma en la que la Agencia Tributaria comprueba si los autónomos y han empresarios han cumplido con sus deberes con respecto al IVA.

Es decir, que los trabajadores por cuenta propia han recogido, de forma correcta, el IVA que sus clientes les han entregado al pagar por sus productos o servicios.

Para asegurarse de que estos lo han hecho correctamente, Hacienda dispone de una base en la que comprueban si se ha gestionado bien, o no, el impuesto que se declara.

¿Quién está obligado a presentar el Modelo 303?

El modelo 303 debe ser presentado por todos aquellos profesionales o empresarios cuyas actividades económicas estén sujetas a IVA.

Es una obligación que no depende de la forma jurídica, ya sea una Sociedad Limitada, un autónomo, una cooperativa, sociedad civil o una comunidad de bienes.

Las únicas actividades que están exentas de IVA y, por tanto, no tienen la obligación de presentar el modelo 303 son los servicios médicos, sanitarios, de psicología o de educación y formación, etc.

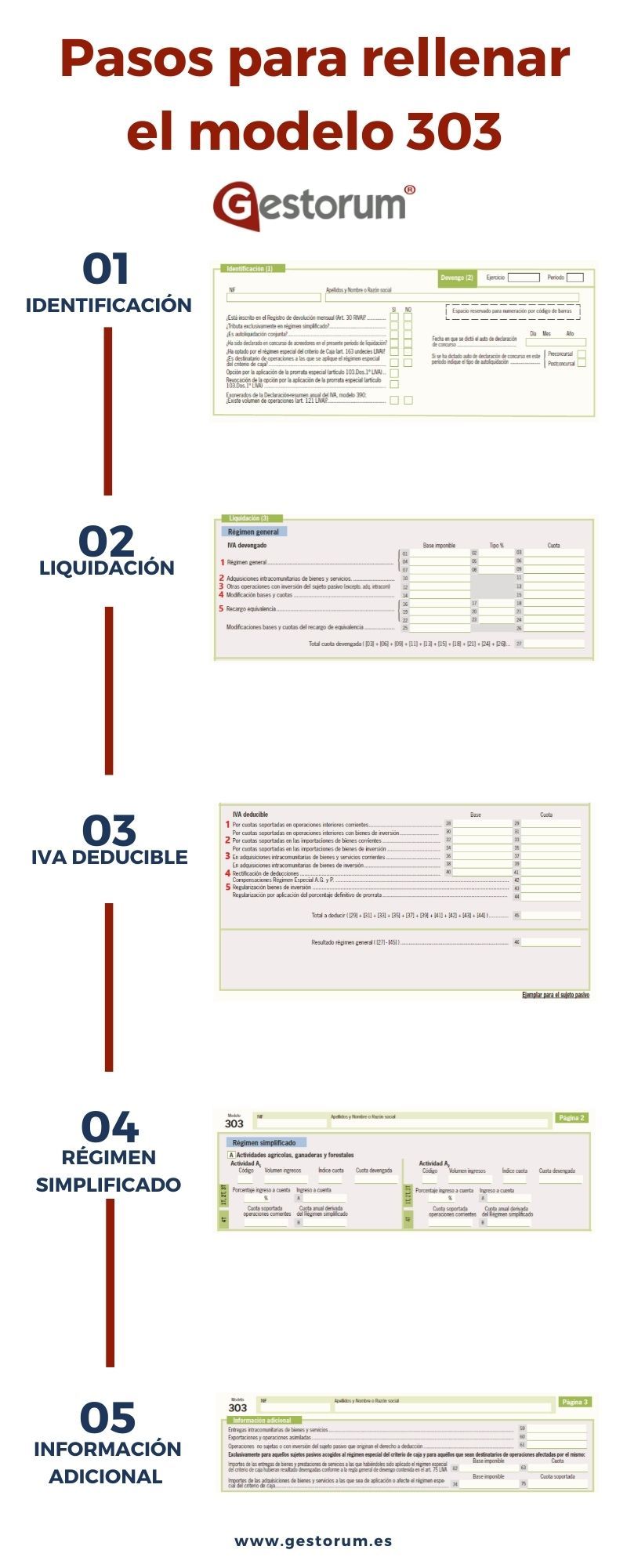

¿Cómo se rellena el Modelo 303?

PASO 1: RELLENAR LOS DATOS IDENTIFICATIVOS (PÁGINA I)

En primer lugar, rellenaremos los datos que identifiquen a nuestro negocio. El NIF o CIF, el apellido y nombre o la razón social, así como una serie de preguntas que se hacen en el formulario y que deberemos responder con Sí o No.

Además, como en el resto de los modelos, encontramos la sección de «Devengo» en la cual señalaremos el ejercicio y el período al que corresponde la liquidación de IVA que vamos a presentar.

PASO 2: COMPLETAR LOS DATOS RELATIVOS A LA LIQUIDACIÓN

- En el apartado de «Liquidación» del modelo 303», empezaremos en la parte del Régimen general por el IVA devengado, es decir, ese IVA recibido en las diferentes facturas. En Régimen General tendremos tres casillas: Base imponible, Tipo % y Cuota. Hay que recordar que en España hay tres tipos de IVA, por lo que habrá que señalar cuál se ha aplicado en cada factura.

Por lo tanto, es necesario señalar la base imponible, el tipo de IVA aplicado y la cuota resultante de cada uno de esos IVA para rellenar correctamente este apartado del modelo 303. - Posteriormente está el apartado de la «Adquisición intracomunitaria de bienes y servicios», el cual, si no poseemos su CIF, no rellenaremos, pero, de ser así, señalaremos la base imponible y cuota relativos a estas operaciones.

- Después encontramos «Otras operaciones con inversión del sujeto pasivo», una operación no muy frecuente pero que, en caso de darse, no incluye IVA. Exigen al receptor autoliquidar la operación y repercutir el impuesto.

- En la casilla de «Modificaciones de bases y de cuotas» tendremos que declarar todas aquellas facturas impagadas, rectificativas o anuladas que poseamos.

- Si nos encontramos en «Recargo de equivalencia», el tipo a señalar será distinto. Si estamos a un 21% el tipo será del 5,2%; si es un 10% el tipo será del 1,4%; y si estamos al 4% será un 0,5%. Finalmente, en el apartado de «Modificaciones y cuotas del recargo de equivalencia» haremos el mismo proceso que con la modificación de bases y de cuotas.

PASO 3: RELLENAR EL APARTADO DE IVA DEDUCIBLE

- En el apartado del «IVA deducible» del modelo 303, comenzaremos por rellenar las casillas 28 y 29, correspondientes a la base imponible y cuotas de cuotas soportadas en operaciones interiores corrientes que, en la mayoría de los casos es un IVA que podremos deducir. También rellenaremos las cuotas soportadas en operaciones interiores con bienes de inversión siempre que hablemos de bienes de inversión y no de gastos dentro de nuestra actividad.

- En el punto correspondiente a cuotas soportadas en la importación de bienes corrientes habrá que añadir la factura de aduanas. En caso de haberla, se reflejará que estamos realizando una operación de importación de bienes corrientes. Para la importación de bienes de inversión se sigue el mismo procedimiento, siempre y cuando se hable de bienes que son amortizables en el largo plazo.

- Inmediatamente después se encuentra la casilla 36, correspondiente a adquisiciones intracomunitarias de bienes y servicios corrientes. Ésta la podremos olvidar si no disponemos del CIF. El mismo proceso se llevará a cabo con las adquisiciones intracomunitarias de bienes de inversión.

- También podremos rectificar deducciones en la casilla de «Rectificación de deducciones». La casilla 42 hace referencia a compensaciones por régimen especial agrario y pesca, los cuales, si no estamos sujetos a esta actividad, no tendremos que rellenar.

- La «Regularización de los bienes de inversión» son regularizaciones dentro de los bienes que ya tenemos y que estamos amortizando. En la casilla 43 se añadirá la cuota. Finalmente, en la «Regularización por aplicación del porcentaje definitivo de prorrata» habrá que rellenarlo si estamos sujetos a esta fiscalización. En caso contrario, no habrá que hacerlo.

RESULTADO FINAL

El resultado final, que es el «Resultado del régimen general» será la diferencia entre la casilla 27, la cual totaliza todas las facturas emitidas y la casilla 45, todo el IVA susceptible de deducción. En cualquier caso, hay que recordar que no todo el IVA se puede deducir.

PASO 4: ESPECIFICAR EL RÉGIMEN SIMPLIFICADO (PÁGINA II)

En caso de que nos encontremos bajo el régimen simplificado, tendremos que rellenar el apartado referente a las actividades agrícolas, ganaderas y forestales. Pero únicamente en caso de desempeñar una actividad relativa a este sector. Será el primer recuadro que aparece en la parte superior izquierda de la segunda página.

En caso de llevar a cabo actividades del régimen simplificado a excepción de las agrícola, ganadería y forestal, en los módulos, habrá que especificar la información relativa a dichos módulos y las cuotas devengadas de todas las operaciones que hemos comentado anteriormente.

Para concluir, habrá una serie de cuotas devengadas, las cuales corresponden a las casillas 51, 52 y 53, con un total de cuota resultante en la casilla 54. También habrá un IVA deducible en las casillas 55 y 56, totalizados en el 57. El resultado del régimen simplificado será la diferencia entre las casillas 54 y 57.

PASO 5: INFORMACIÓN ADICIONAL (PÁGINA III)

Respecto a la «Información adicional» a aportar con el modelo 303, deberemos especificar si realizamos actividades extracomunitarias o intracomunitarias, de las cuales no resultarán importes a abonar a la administración.

Resultado final del modelo 303

- El resultado final del impuesto en el modelo 303 deberá ser rellenado en las casillas 76, 64, 66, 77, 67, 69, 70 y 71. En estas casillas obtendremos resultados tales como las cuotas a compensar de períodos anteriores o la suma de los resultados de las casillas 46, 58 y 76.

- Este resultado puede ser positivo o negativo, en consecuencia, a cómo haya ido el trimestre en cuestión. Si la cantidad es negativa, se incluirá en la casilla 72, correspondiente al importe negativo de liquidación. Esta es la manera que tenemos de indicarle a Hacienda que queremos compensar las cantidades en los ejercicios posteriores.

- Si deseamos que el importe nos sea devuelto, deberemos señalar la casilla 73 (sólo se podrá en el cuarto trimestre). Para ello habrá que especificar el número de cuenta bancaria en el que queremos que se produzca tal devolución.

- Si, por su parte, el importe sale a ingresar, se reflejará en la casilla (I) y también señalaremos el número de cuenta para que el importe sea cargado.

- Para concluir con el modelo 303, deberemos indicar si estamos realizando una declaración complementaria a una ya presentada previamente. Para ello marcaremos la casilla de autoliquidación complementaria y el número de justificante de la anterior declaración para poder vincular ambos escritos.

En conclusión, si tienes cualquier duda sobre el modelo 303 o sobre cualquier otro trámite no dudes en ponerte en manos de una asesoría y gestoría experta como Gestorum, donde los mejores profesionales respaldados por la última tecnología, se encargarán de la parte administrativa para que tu te dediques cien por cien a tu negocio.