¿Qué son los gastos deducibles y cuáles son?

Índice

Definición de gastos deducibles

Los gastos deducibles son aquellos gastos que están vinculados a la actividad económica de autónomos o empresas y que son susceptibles de una deducción fiscal. En otras palabras, los gastos deducibles consisten en recuperar la cuota de IVA correspondiente a la adquisición de bienes y servicios necesarios o imprescindibles para el desarrollo de la actividad empresarial.

Pero, para que un gasto sea considerado como deducible, debe cumplir con una serie de requisitos que, efectivamente, confirmen que son gastos fiscalmente aptos para poder calcular la base imponible del Impuesto sobre Sociedades.

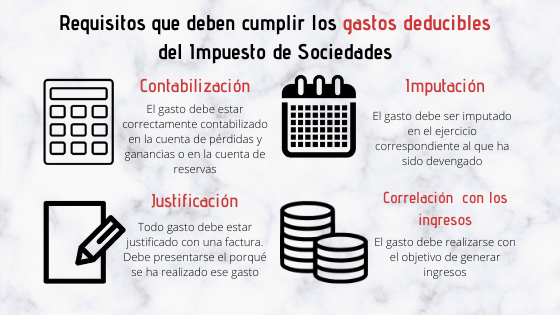

¿Qué requisitos debe cumplir un gasto para que sea considerado como deducible?

Para que la administración considere que nuestros gastos son deducibles deben cumplir con las siguientes condiciones:

- Contabilización: Estos gastos deben estar computados en la cuenta de pérdidas y ganancias del ejercicio. La Ley también permite que aparezcan contabilizados en una cuenta de reservas siempre que la norma legal lo permita. No será necesario contabilizar aquellos elementos patrimoniales que puedan amortizarse libremente o aquellos casos en los que la normativa indique expresamente que no es necesaria su imputación contable.

- Justificación: Todo gasto que se pretenda deducir debe estar justificado, ya sea una factura, una nómina, recibos o escrituras. Es necesario aportar toda prueba que demuestre que ese gasto se ha realizado y porqué se ha realizado. En caso de que no se pueda aportar la factura original, servirá presentar cualquier documento sustitutivo que se haya generado con motivo de la operación y que cumpla los requisitos señalados por la normativa tributaria.

- Imputación: Los gastos deben ser imputados en el ejercicio correspondiente al que han sido devengados. En cualquier caso, existen excepciones de gastos que se pueden incluir en un período posterior al de devengo siempre que no derive en una tributación inferior a la que hubiera correspondido si se hubiera imputado en el período de su devengo. Las excepciones de las que hablamos son:

- Los gastos contabilizados en la cuenta de pérdidas y ganancias en un período impositivo posterior al de su devengo.

- Los ingresos contabilizados en la cuenta de pérdidas y ganancias en un período impositivo anterior al de su devengo.

- Correlación con los ingresos: Los gastos con intención de ser deducidos deben estar directamente relacionados con la actividad desempeñada y con objeto de querer generar ingresos. En ningún caso pueden tener la consideración de liberalidad, puesto que entonces no serían deducibles.

Gastos no deducibles

Los gastos que se consideran como no deducibles son los siguientes:

- Multas y sanciones, incluidos recargos equivalentes a presentaciones fuera de plazo de declaraciones.

- Donativos y liberalidades

- Pérdidas del juego

- Gastos realizados con personas o entidades residentes en paraísos fiscales

- IVA soportado que sí es posible deducir en la declaración de la renta

Las facturas simplificadas o tickets, correspondientes a operaciones de cuantía inferior a 400€, no son deducibles puesto que no permite identificar quién ha realizado el gasto.

Gastos especiales

Además de los gastos deducibles, existen una serie de gastos considerados como especiales porque, aunque son posibles de deducir, su justificación es complicada. Éstos son:

- Gastos generados por el uso de la vivienda personal como oficina: Se limita a deducir el porcentaje de la vivienda empleado para el desarrollo de la actividad profesional. Sin embargo es difícil establecer una división entre el espacio usado para el trabajo y el porcentaje correspondiente al uso personal, en caso de enfrentarse a una posible inspección. Además, la nueva Ley de Autónomos reduce la desgravación de suministros, que pasa a ser un porcentaje afecto al porcentaje de la vivienda empleado.

- El teléfono móvil: En caso de utilizar el mismo teléfono móvil tanto para la actividad profesional como personal, la deducción de gastos se torna complicada. El inspector puede argüir que se está dando un uso personal del mismo. Por ello es recomendable tener dos líneas telefónicas bien diferenciadas, ya que se podrá desgravar el 100% del gasto de esa línea. En caso contrario, el máximo a desgravar será del 20%.

- Vestuario y uniformes: Solamente será posible desgravar el gasto en prendas y uniformes que incluyan el logotipo de nuestra empresa.

- Gastos por viajes y comidas profesionales: Es posible deducir los gastos por viajes y comidas profesionales pero hay que guardar la factura que lo demuestre así como también será necesario justificar la relación que tiene ese viaje o comida con tu actividad empresarial. Un detalle de vital importancia a la hora de enfrentarse a una inspección.

- Uso del vehículo particular para la actividad profesional: Solo se podrán deducir estos gastos en caso de estar sujetos a los epígrafes relacionados con el transporte de pasajeros o mercancías. También será posible si tenemos una actividad comercial que justifique este gasto, como por ejemplo la enseñanza de conductores. Cuando se trate de turismos y sus remolques, ciclomotores y motocicletas, se considerarán afectos al desarrollo de la actividad empresarial o profesional de un 50% sobre el 100% de IVA.

Por lo tanto, recuerda que para que un gasto sea deducible, debe estar estrictamente relacionado con la actividad empresarial y, por tanto, que tenga correlación directa con la obtención de ingresos. Por lo tanto, desde aquí proponemos que, a la hora de incluir un gasto para deducir, siempre os hagáis esta pregunta: ¿Este gasto es necesario para que yo genere ingresos? En caso de que la respuesta sea negativa, ese gasto no deberá ser computado como un gasto deducible.

Si tienes cualquier duda sobre los gastos deducibles o sobre cualquier otro trámite no dudes en ponerte en manos de una asesoría y gestoría experta como Gestorum, donde los mejores profesionales respaldados por la última tecnología, se encargarán de la parte administrativa para que tu te dediques cien por cien a tu negocio.