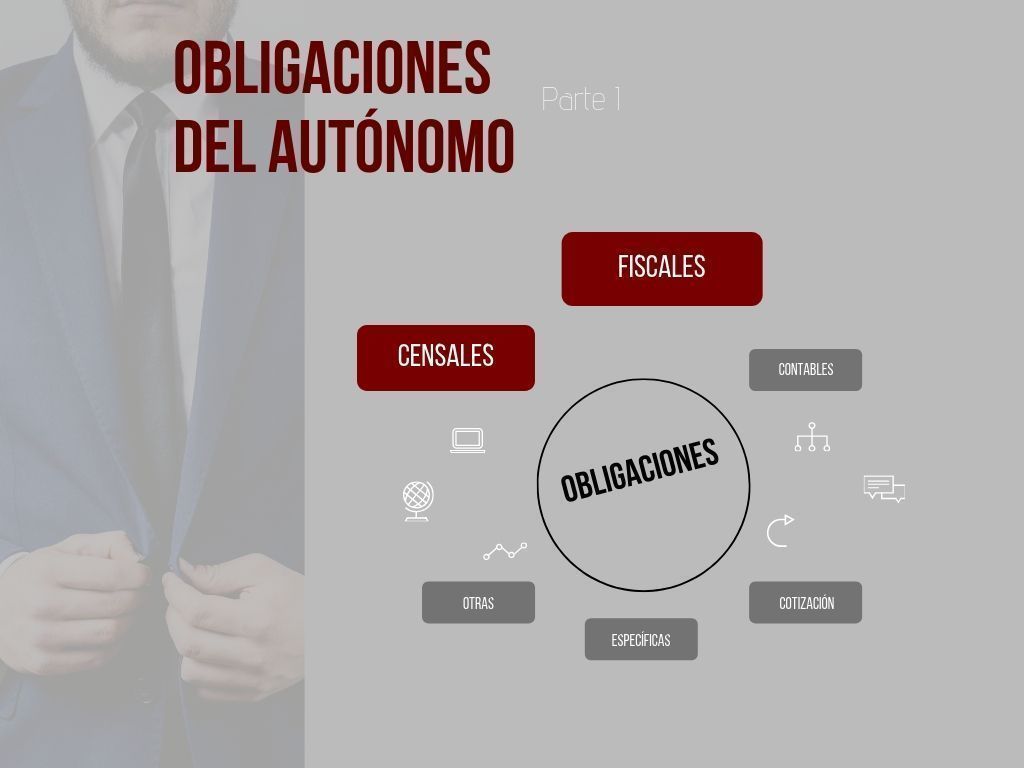

Obligaciones censales y fiscales del autónomo

Antes de entrar en el mundo de los autónomos, debes tener en cuenta que existen una serie de obligaciones censales y fiscales que debes cumplir. Desde Gestorum te hablamos de ellas y te explicamos cuáles son y a qué hace referencia cada una de ellas.

Introducción a las obligaciones censales y fiscales del autónomo.

Desde el primer momento que el autónomo decide dar de alta su actividad, las obligaciones empezarán a sumarse y continuarán incluso hasta después de comunicar la baja, como sucede con la presentación de algunos modelos anuales.

Así pues, es fundamental conocer cuáles son las obligaciones censales y fiscales del autónomo y cumplir con ellas para evitar sanciones y multas que pueden lastrar nuestro negocio.

En esta parte, trataremos solo las obligaciones censales y fiscales por lo que hay que tener claro la diferencia entre ambas:

- Censales: alta, baja y modificaciones que deberán ser comunicadas a las diferentes administraciones.

- Fiscales: impuestos que deben presentarse.

Obligaciones censales

Antes de comenzar tu actividad, como persona física, debes inscribirte en la Agencia Tributaria y solicitar tu alta en el censo de empresarios, profesionales y retenedores mediante el modelo 036, o el simplificado 037 si cumples con las especificaciones de este modelo. La Agencia Tributaria te asignará un Número de Identificación Fiscal, que si eres autónomo, coincidirá con tu número de DNI.

El modelo 037 es la versión simplificada del modelo 036 y podrán utilizarlos las personas físicas siempre y cuando no estén incluidas en los regímenes especiales del IVA, excepto el simplificado (agricultura, ganadería y pesca o de recargo de equivalencia), ni figuren en el registro de devolución mensual (REDEME), el de operadores intracomunitarios, o el de grandes empresas.

Cuando rellenes el modelo 036 o 037 deberás elegir uno de los epígrafes del IAE, Impuesto de Actividades Económicas, el que mejor se ajuste a tu negocio.

También deberás especificar los impuestos por los que tributarás en función de tu actividad empresarial específica.

Obligaciones fiscales

IMPORTANTE: Debemos recordar que, debido a la heterogeneidad de los autónomos, no todos tendrán todas las obligaciones censales y fiscales que vamos a exponer, y alguno contará con obligaciones diferentes específicas de su epígrafe y actividad.

Este es el segundo paso. Una vez que ya estás dado de alta en Hacienda comienzan las obligaciones e impuestos que como autónomo debes cumplir.

Las principales obligaciones fiscales de los autónomos son las siguientes:

- Modificaciones censales.

- Retenciones de IRPF.

- Retenciones del alquiler.

- Operaciones con terceros.

- Operaciones intracomunitarias.

Modificaciones censales

Una vez que ya estás dado de alta en el censo de empresarios, profesionales y retenedores, debes mantener la información actualizada.

Deberás comunicar a la Agencia Tributaria cualquier modificación en tu actividad, como la dirección, nuevos epígrafes o nuevos modelos de impuestos, así como la baja si se produjera.

IRPF (Impuesto sobre la Renta de las Personas Físicas)

La mayoría de los autónomos tienen obligación de retener IRPF por el beneficio de su actividad, bien en las facturas que emiten o liquidando la retención en los modelos correspondientes cada trimestre.

Podemos dividir a los autónomos en 3 tipos según sus obligaciones de retención de IRPF.

Retener en factura: deben aplicar retenciones en sus facturas.

- Están en este grupo los autónomos con actividades profesionales, ganaderas de engorde de porcino y avicultura, agrícolas y restantes actividades ganaderas y forestales.

- Tienen la obligación de retener un porcentaje en cada factura que emiten, obligando al receptor de la factura a ingresar esa retención en Hacienda.

- El porcentaje a retener depende de la actividad y la antigüedad.

- Profesionales: 7% durante los tres primeros años de actividad y 15% después.

- Actividades ganaderas de engorde de porcino y avicultura: 1%

- Actividades agrícolas y restantes actividades ganaderas: 2%

- Actividades forestales: 2%

Retención trimestral: deben retener el IRPF de su beneficio mediante los modelos 131 por estimación objetiva, módulos, o 130 por estimación directa.

- Están en este grupo los autónomos con actividades empresariales y los autónomos profesionales cuya facturación a empresas o profesionales con retención o ingreso a cuenta suponga menos del 70% del total.

- Deben presentar y liquidar el modelo 130 o 131 de manera trimestral.

- Por estimación directa se aplica actualmente un 20% de retención sobre el beneficio trimestral de la actividad.

- Por estimación objetiva se aplica la cantidad calculada para cada módulo particular, una cantidad fija cada trimestre.

Retención en nómina: se retiene un porcentaje de IRPF en función de sus ingresos anuales y su situación personal.

- Están en este grupo los autónomos societarios que tienen nómina y lo autónomos colaboradores.

- Se produce una retención en su nómina en función de los ingresos previstos y de la situación personal.

IVA (Impuesto sobre el Valor Añadido)

El Impuesto sobre el Valor Añadido o IVA es un impuesto indirecto que grava el consumo, las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales, las adquisiciones y las importaciones de bienes.

Cada autónomo o empresa de la pirámide traslada su IVA al siguiente escalón hasta llegar al consumidor final. Así, podemos decir, que el autónomo actúa como intermediario entre Hacienda y el consumidor final, ya que deberá liquidar a Hacienda la diferencia entre el IVA que haya facturado a sus clientes y el que haya soportado por sus compras a proveedores.

Quien realice entregas de bienes o prestaciones de servicios repercutirá el tipo impositivo del IVA que corresponda al importe de la operación, salvo que esté exenta o no sujeta:

- Actividades Exentas: servicios médicos y sanitarios, educación y formación, sociedades culturales y deportivas, operaciones financieras y de seguros y alquiler de viviendas.

- General 21%: se aplica a la mayoría de bienes y servicios.

- Reducido 10%: entregas de productos alimenticios, bienes de uso agrícola, forestal o ganadero, medicamentos para uso veterinario, agua, productos farmacéuticos de uso directo por el consumidor final (guatas, gasas, vendas…), compresas, tampones, protegeslips, preservativos y otros anticonceptivos no medicinales, equipos médicos, aparatos y demás instrumental diseñados para uso personal y exclusivo de personas que tengan deficiencias físicas, mentales, intelectuales o sensoriales, viviendas, garajes y anexos, flores y plantas vivas y objetos de arte. También se incluyen, entre otros, los servicios de transportes de viajeros, obras de renovación y reparación de viviendas, hostelería y restaurantes, actividades agrícolas, forestales y ganaderas, y servicios deportivos de carácter aficionado, asistencia social, ferias y exposiciones comerciales, etc.

- Superreducido 4%: alimentos básicos, medicamentos para uso humano, libros -excepto libros electrónicos-, periódicos y revistas, prótesis, órtesis e implantes internos así como vehículos para personas con discapacidad, etc.

Existen 3 sistemas de liquidación de IVA para los autónomos:

- Régimen general de IVA: Se aplica a la mayoría de los autónomos con actividades no exentas, y se calcula con la diferencia entre el IVA repercutido y el soportado.

- Régimen simplificado de IVA: Se aplica a los autónomos que cotizan en estimación objetiva, en módulo. Se calcula aplicando las fórmulas contempladas para cada actividad. El módulo nos da el IVA devengado por ventas y, a este, le podremos restar todo el IVA soportado, más el 1% del IVA devengado como gastos de difícil justificación.

- Recargo de equivalencia: Régimen especial OBLIGATORIO para comerciantes minoristas que venden productos sin mediar transformación al usuario final. Los tipos generales de IVA se incrementan del 21% al 26,4%, del 10% al 11,4% y del 4% al 4,5% para sus facturas recibidas, quedando eso sí, exento de la obligación de liquidar IVA ni de guardar registro de facturas.

Retenciones e ingresos a cuenta del IRPF

Además del IRPF (Impuesto sobre la Renta de las Personas Físicas) propio de tu actividad, si tienes empleados o te prestan servicios profesionales que realizan retenciones en sus facturas, deberás presentar el modelo 111, así como el resumen anual de retenciones e ingresos a cuenta mediante el modelo 190.

Deberás realizar en la Agencia Tributaria el ingreso correspondiente al IRPF retenido.

Declaración de retenciones e ingresos a cuenta por alquileres

En el caso de que estés pagando un alquiler, deberás practicar retención en dichos pagos.

Para aquellos empresarios que paguen un alquiler por el local donde ejercen la actividad, deberán vigilar que el propietario del local emita la factura con el 19% de retención.

Excepciones:

- Que el arrendamiento se trate de viviendas que abona la empresa para los empleados.

- Que las rentas que satisfagas sean inferiores a los 900€ al año.

- Que las rentas sean abonadas a entidades totalmente exentas de tributar por el IS (Impuesto de sociedades).

- Que la actividad sea de arrendamiento de inmuebles, estando inscrito en el IAE en el epígrafe correspondiente a la misma.

Declaración de operaciones con terceros

Si tienes un cliente o proveedor cuyas operaciones sean mayores de los 3.005,06 euros al año, debes presentar en la Agencia Tributaria una declaración anual.

Para ello debes rellenar el modelo 347 de declaración anual de operaciones con terceros.

Declaración de operaciones intracomunitarias

Una operación intracomunitaria es la compra o venta de un bien o prestación de servicio a una empresa ubicada en otro país de la Unión Europea.

Si vamos a tener algún cliente al que vendamos o prestemos servicios en otro país miembro de la Unión Europea, debemos darnos de alta en el Registro de Operadores Intracomunitarios (ROI), mediante la presentación de un modelo 036/037.

Estarán obligados a presentar la declaración de operaciones intracomunitarias, quienes adquieran o vendan bienes a empresas situadas en países miembros de la UE.

También estarán obligados aquellos que presten servicios a miembros de la UE y cumplan con las siguientes condiciones:

- Que no se entiendan prestadas en el territorio de aplicación del Impuesto.

- Que estén sometidas efectivamente a gravamen en otro estado miembro.

- Que su destinatario sea un empresario o profesional actuando como tal y radique en dicho Estado miembro la sede de su actividad económica, o tenga en el mismo un establecimiento permanente o, en su defecto, el lugar de su domicilio o residencia habitual, o que dicho destinatario sea una persona jurídica que no actúe como empresario o profesional pero tenga asignado un número de identificación a efectos del impuesto suministrado por ese Estado miembro.

- Que el sujeto pasivo sea dicho destinatario.

Con carácter general, el modelo 349 se presenta de forma mensual. Concretamente, se entregan las operaciones de cada mes natural en una declaración que se puede hacer hasta el día 25 del mes siguiente.

Excepciones

- Trimestral: la presentación de la declaración deberá ser trimestral siempre que el importe total de las entregas de bienes y prestaciones intracomunitarias de servicios no haya superado el umbral de los 50.000 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores. En este caso se podrá presentar de forma trimestral, menos en el último trimestre del ejercicio que se hará la declaración del 1 al 31 de enero.

- Bimestral: si al final del segundo mes de un trimestre natural el importe total de las entregas de bienes y prestaciones de servicios que deban consignarse en la declaración supera 50.000 euros se hará la declaración de forma bimestral.

- Anual: puede presentarse anualmente cuando el importe total de las entregas de bienes o prestaciones de servicios del año no supera los 35.000 euros, sin contar el IVA, y el importe de entregas de bienes a otro Estado de la UE exentas de IVA que no superen los 15.000 euros (sin contar nuevos vehículos). En concreto, tendrá plazo hasta el 30 de enero del año siguiente.

También hay que tener en cuenta que para calcular la periodicidad que nos corresponde para la declaración censal 349, no se tendrá en cuenta las adquisiciones intracomunitarias, ya sea de bienes o de prestaciones de servicios, sino que exclusivamente se tendrán en cuenta las entregas. Si una empresa está obligada a presentar esta declaración, pero únicamente hace adquisiciones, podrá hacer la declaración de forma trimestral, ya que no estará superando el límite de los 50.000 euros de entregas intracomunitarias. Además, si en un periodo no hay ninguna operación, no es necesario presentar este modelo.

Otras operaciones menos comunes relacionadas con las obligaciones censales y fiscales de los autónomos

Declaración anual de partícipes y aportaciones a planes de pensiones. (Modelo 345)

Si como promotor a un plan de pensiones, se realizaran aportaciones a favor de empleados, debe presentarse el modelo 345, entre el 1 y el 30 de enero de cada año, si su presentación se realiza en papel.

Si la presentación se realiza en soporte magnético o por vía telemática (Internet y teleproceso), el plazo será entre el 1 de enero y 20 de febrero.

Declaración informativa de operaciones incluidas en los libros registro. (Modelo 340)

Los obligados tributarios que deban presentar autoliquidaciones o declaraciones correspondientes al IS, al IVA o al Impuesto General Indirecto Canario (IGIC) por medios telemáticos, y que a su vez opten por el sistema de devolución mensual.

Retenciones del capital mobiliario. (Modelo 123)

Obliga a liquidar la retención e ingreso a cuenta de determinados rendimientos del capital mobiliario o determinadas rentas. Se ingresan las retenciones a aplicar en los intereses pagados por los préstamos recibidos por la empresa por parte de terceros.

Esperamos haberte despejado todas las dudas sobre las obligaciones censales y fiscales a tener en cuenta como autónomo, de todas formas, si tienes cualquier duda sobre las obligaciones censales y fiscales de los autónomos o sobre cualquier otro trámite no dudes en ponerte en manos de una asesoría y gestoría experta como Gestorum, donde los mejores profesionales respaldados por la última tecnología, se encargarán de la parte administrativa para que tú te dediques cien por cien a tu negocio.