Modelo 347

El modelo 347 es una declaración anual de operaciones con terceras personas. Si eres autónomo o empresario, debes saber cuáles son las obligaciones fiscales con las que tienes que cumplir a lo largo del año y conocer cuáles son los modelos que debes rellenar para ello. En Gestorum te contamos todo lo que debes saber sobre él.

Índice

¿Qué es el modelo 347?

El modelo 347 es una declaración anual de operaciones que se realizan con terceras personas.

Entre los modelos más comunes que deben rellenar los autónomos, encontramos el modelo 347, un modelo informativo anual en el que declararemos todas las operaciones realizadas con proveedores y clientes que, durante el ejercicio anterior, hayan superado los 3.005,06€, IVA incluido.

Si sobrepasamos esa cantidad con algún cliente o proveedor, estaremos obligados a realizar la presentación del modelo 347, al igual que estará obligado a hacerlo la otra parte para que la Agencia Tributaria compruebe si, efectivamente, ambas partes declaran las facturas emitidas y recibidas.

¿Qué se declara en el modelo 347?

En este modelo se deberán presentar aquellas operaciones como:

- Entregas y adquisiciones de bienes y servicios, tengan o no exención de IVA. Estas operaciones se declararán en todos los casos, cuando superen la cifra de los 3.005,06€.

- Operaciones inmobiliarias.

- Subvenciones y ayudas no reembolsables.

- Operaciones de entidades aseguradoras.

- Anticipos de clientes y proveedores.

- Arrendamientos no sujetos a retención. (Los alquileres sujetos a retención se declaran en el modelo 180).

¿Quién tiene que rellenar el modelo 347?

El modelo 347 tienen que rellenarlo y presentarlo todos los autónomos y empresarios, tanto públicos como privados que, en el desarrollo de su actividad, facturen operaciones que superen los 3.005,06 euros anuales.

¿Quién no está obligado a presentar el modelo 347?

Entre los autónomos y las pymes exentos de presentar el modelo 347 de operaciones con terceros están:

- Quienes hayan realizado operaciones con terceros, pero el cómputo de las mismas no alcance los 3.005,06 euros anuales. Este límite se reduce considerablemente hasta los 300,51 euros en el caso de cobro por cuenta de terceros de honorarios profesionales, o de derechos derivados de la propiedad intelectual, industrial o de autor u otros por cuenta de sus socios, asociados o colegiados.

- Aquellos que no tengan domicilio fiscal, establecimiento permanente o sede de la actividad en España.

- Personas físicas o entidades en régimen de atribución de rentas que tributen en IRPF por el método de estimación objetiva, conocido como módulos, y paralelamente por el régimen simplificado de IVA de los regímenes simplificados, de agricultura, ganadería y pesca o recargo de equivalencia. Salvo operaciones excluidas de la aplicación de dichos regímenes o por las operaciones por las que emitan factura.

- Quienes hayan realizado operaciones no sujetas a esta obligación conforme al artículo 33.2 del Real Decreto 1065/2007.

- Los obligados tributarios que han de informar sobre las operaciones incluidas en los libros registro del IVA, según el artículo 36 del Real Decreto 1065/2007.

¿Qué ocurre si estás obligado y no presentas el modelo 347?

La sanción derivada es de un mínimo de 300 euros y un máximo de 20.000 euros y se calcula a razón de 20 euros por cada dato o conjunto de datos referido a una persona o entidad de acuerdo con los artículos 93 y 94 de la Ley General Tributaria.

¿Qué no se declara en el modelo 347?

Las operaciones que no se declaran en el modelo 347 son:

- Participaciones de beneficios

- Aquellas entregas y adquisiciones de bienes que supongan exportaciones o importaciones (envíos entre el territorio peninsular español o las islas Baleares y las islas Canarias, Ceuta y Melilla)

- Entregas de terrenos que se hayan realizado a las juntas de compensación.

- Tampoco se declaran en el modelo 347 los autoconsumos que no sean operaciones realizadas con otras personas o entidades, es decir, no se declaran los autoconsumos internos.

- No se declaran las cuotas satisfechas a la Seguridad Social o los impuestos (IAE, IBI)

Plazo y forma de presentación del modelo 347

El plazo para ser presentado es hasta finales de febrero. Eso sí, ya se ha puesto en marcha una ley para adelantar los tiempos de presentación hasta enero, aunque, a pesar de estos intentos por parte de Hacienda, se sigue prorrogando hasta febrero. Se trata de un modelo informativo que hay que cuadrar por lo que, debido a la cantidad de trabajo que exige, es vital ese mes de diferencia con respecto al resto de modelos.

¿Cómo se rellena el modelo 347?

El modelo 347 se compone de tres páginas:

- Resumen de datos

Aquí se identifican aspectos tales como el declarante, el ejercicio, si se trata de declaración complementaria o sustitutiva, la fecha y la firma. Lo más importante de esta parte del modelo 347 reside en el apartado “Resumen de los datos” donde encontramos cuatro casillas:

- 01: detalla el número de clientes y proveedores con los que el declarante ha realizado operaciones con importe superior a 3.005,06 euros.

- 02: indica el importe total de las operaciones que has realizado con los clientes y proveedores de la casilla 01. Dicho importe ha de incluir el IVA.

- 03: señala el número total de los locales de negocio del declarante.

- 04: apunta el importe del alquiler de los locales de negocio especificados en la anterior. Este importe también incluye IVA.

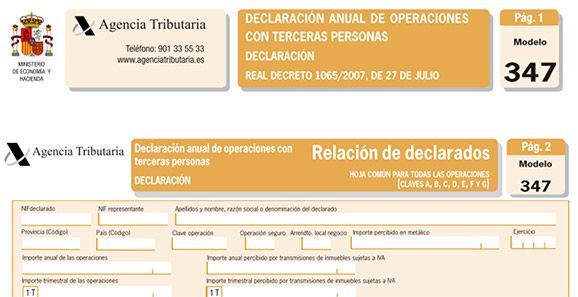

- Relación de declarados

En esta página del modelo 347 se recogen los clientes y proveedores con los que el autónomo o la empresa ha llevado a cabo esas operaciones superiores a 3.005,06 euros.

Se debe declarar el NIF, el nombre o razón social, la provincia, el importe anual de las operaciones, y el tipo de operación realizada de cada operación realizada con terceros.

- Relación de inmuebles

En esta página, el centro de declaración son aquellos locales de negocio alquilado por un importe superior a los 3.005.06 euros. En este caso, especificaremos el NIF del arrendatario, nombre comercial, importe del alquiler y dirección del local alquilado.

Vídeo sobre el modelo 347

En conclusión, si tienes cualquier duda sobre el modelo 130 o sobre cualquier otro trámite no dudes en ponerte en manos de una asesoría y gestoría experta como Gestorum, donde los mejores profesionales respaldados por la última tecnología, se encargarán de la parte administrativa para que tu te dediques cien por cien a tu negocio.