Qué es el IVA, cómo calcularlo, gastos deducibles y cómo recuperarlo

En el mundo de los trabajadores por cuenta propia, una de las labores más tediosas y menos divertidas es el IVA. Del mismo modo, que a veces hasta produce miedo nombrarlo.

Índice

¿Qué es el IVA?

En primer lugar para conocer cómo calcular el IVA tenemos que saber es qué es.

Las siglas IVA hacen referencia a Impuesto sobre el Valor Añadido, es un impuesto que grava el valor añadido de un producto en las distintas fases de su producción.

Por lo tanto, se trata de un impuesto indirecto, ya que la Agencia Tributaria no lo percibe directamente, sino que lo reciben los vendedores de productos o servicios.

Del mismo modo aquí es donde el autónomo entra en juego, aplicando ese impuesto a su producto o servicio, declarándolo de manera trimestral o mensual.

Probablemente estarás preguntándote cuánto es el IVA en nuestro país. En la actualidad, es el 21%, salvo que el Gobierno lo cambie de nuevo. A pesar de que el país con el IVA más alto es Hungría, con un 27%, a nivel internacional y en comparación con el resto del mundo, en la misma línea, España se encuentra en el puesto número 19 de los más altos, igualando países como Argentina, Bélgica o los Países Bajos.

¿Cómo funciona el IVA?

El IVA va sumándose a lo largo de la cadena de producción, ya que pasa por diferentes partes de su fabricación y el importe se va añadiendo, es decir, cada empresa que forma parte de este proceso, incluye el porcentaje de IVA que se corresponde con el servicio que ofrece.

De este modo el consumidor final pagará el IVA completo, es decir, el IVA general del 21%. Aún así, el IVA es más alto o más bajo dependiendo de si es un producto más o menos básico.

¿Qué tipos de IVA hay en España?

En nuestro país existen tres tipos de IVA que se aplicará a unos determinados bienes o servicios y debemos de conocer qué tipo vamos a aplicar en cada caso.

En general, cuanto más básica sea la necesidad de un bien o servicio, menor será el IVA que se aplicará.

Los tipos son los siguientes:

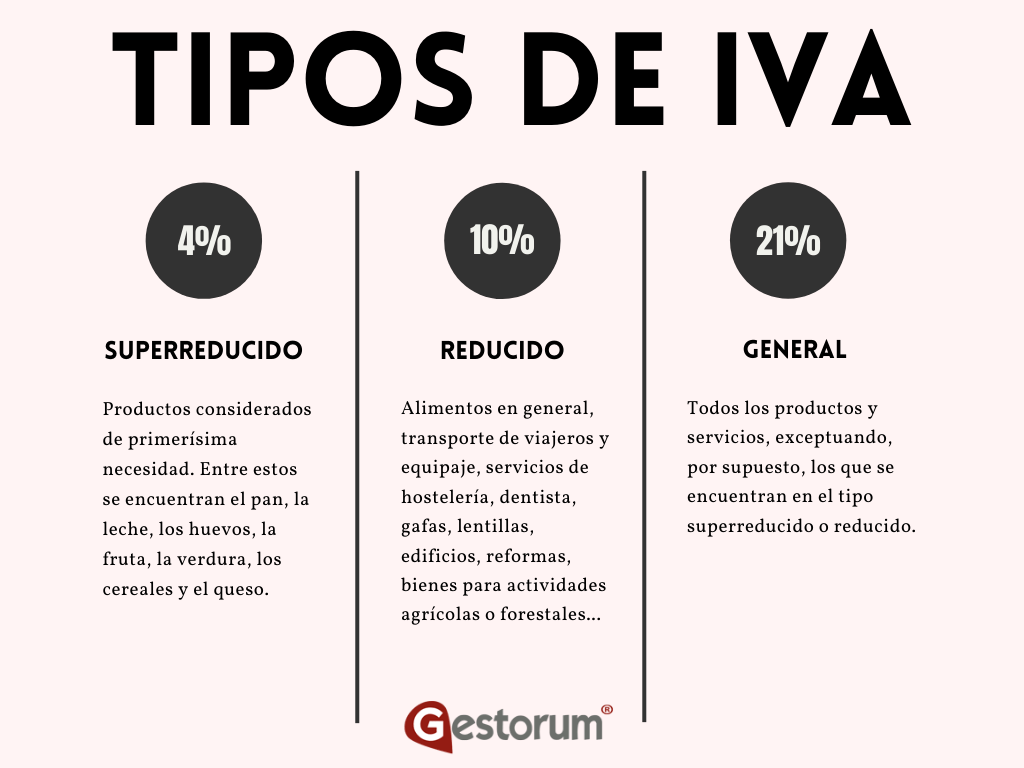

IVA superreducido del 4%

En primer lugar, el IVA superreducido se aplica a los productos considerados de primerísima necesidad. Entre estos se encuentran el pan, la leche, los huevos, la fruta, la verdura, los cereales y el queso. También se benefician de este tipo de IVA los periódicos, las revistas y los libros no publicitarios, prótesis o aparatos de ayuda a personas con discapacidad (sillas de ruedas, etc.), medicamentos de uso humano, e incluso servicios de tele asistencia, Viviendas de protección oficial o arrendamientos.

IVA reducido del 10%

En segundo lugar, dentro del IVA reducido tenemos una lista de productos dónde se encuentra un largo número de bienes. Incluye alimentos en general, transporte de viajeros y equipaje, servicios de hostelería, dentista, gafas, lentillas, edificios, reformas…

También se incluyen los bienes para actividades agrícolas o forestales: agua, medicamentos para uso animal, productos sanitarios, servicios de comida y servicios de limpieza de vías públicas, entrada a bibliotecas, galerías, museos, servicios de reforma.

En el IVA reducido están incluidos todos los alimentos para la nutrición humana y animal. La exclusión principal actualmente es para el tabaco y las bebidas alcohólicas, ambos con un IVA del 21%.

IVA general del 21%

El IVA general que presenta el porcentaje más elevado, y se aplica a todos los productos y servicios, exceptuando, por supuesto, los que se encuentran en el tipo superreducido o reducido.

En resumen, este tipo de IVA se incluyen productos como el calzado, los electrodomésticos, ropa, fontanería…

¿Quién interviene en el IVA?

Además, en el IVA intervienen dos personas:

Por un lado, los contribuyentes, quienes pagan el impuesto con su dinero. Y, por otro lado, los sujetos pasivos. Estos son los empresarios y profesionales, que recaudan el impuesto y lo ingresan en la Agencia Tributaria.

Cómo calcular el IVA

En consecuencia, cuando sepamos el IVA que debemos aplicar, es tan sencillo como calcularlo. Esta es una tarea más pesada que complicada.

Para ello, lo indispensable es aplicar una serie de fórmulas matemáticas (muy sencillas) para dar con la cantidad que incluiremos en el concepto de IVA soportado (IVA que podremos pedir que se devuelva) o restar al IVA repercutido en la declaración trimestral, o cobrar por nuestros servicios como IVA devengado.

Por lo tanto para calcular el IVA multiplicaremos el precio que establezcamos por el porcentaje de IVA que corresponda a nuestro producto, expresando el porcentaje en decimales.

Te explicamos cómo calcular el IVA, por ejemplo:

Nuestro producto tiene un valor inicial de 50.

En este caso, el IVA es del 10%

- Calculamos el importe del IVA: 50×10/100=5

- El importe final con IVA: 55 euros

Por el contrario, hay ocasiones en las que decidimos poner un precio de venta redondo. En consecuencia, aquí debemos calcular qué parte del precio de nuestro producto o servicio es el IVA. En este caso, tendremos que hacer la operación inversa.

Te lo explicamos con un ejemplo:

Nuestro producto tiene un precio final de 200 euros.

En este caso, el IVA es del 21%

- Calculamos el importe sin IVA: 200/2,1

- El importe resultante sin IVA: 165,28 euros

¿Puedo deducirme el IVA?

Esta continúa siendo la pregunta que más se hacen muchos autónomos. ¿Puedo deducirme el IVA? ¿Cuáles son los gastos deducibles?

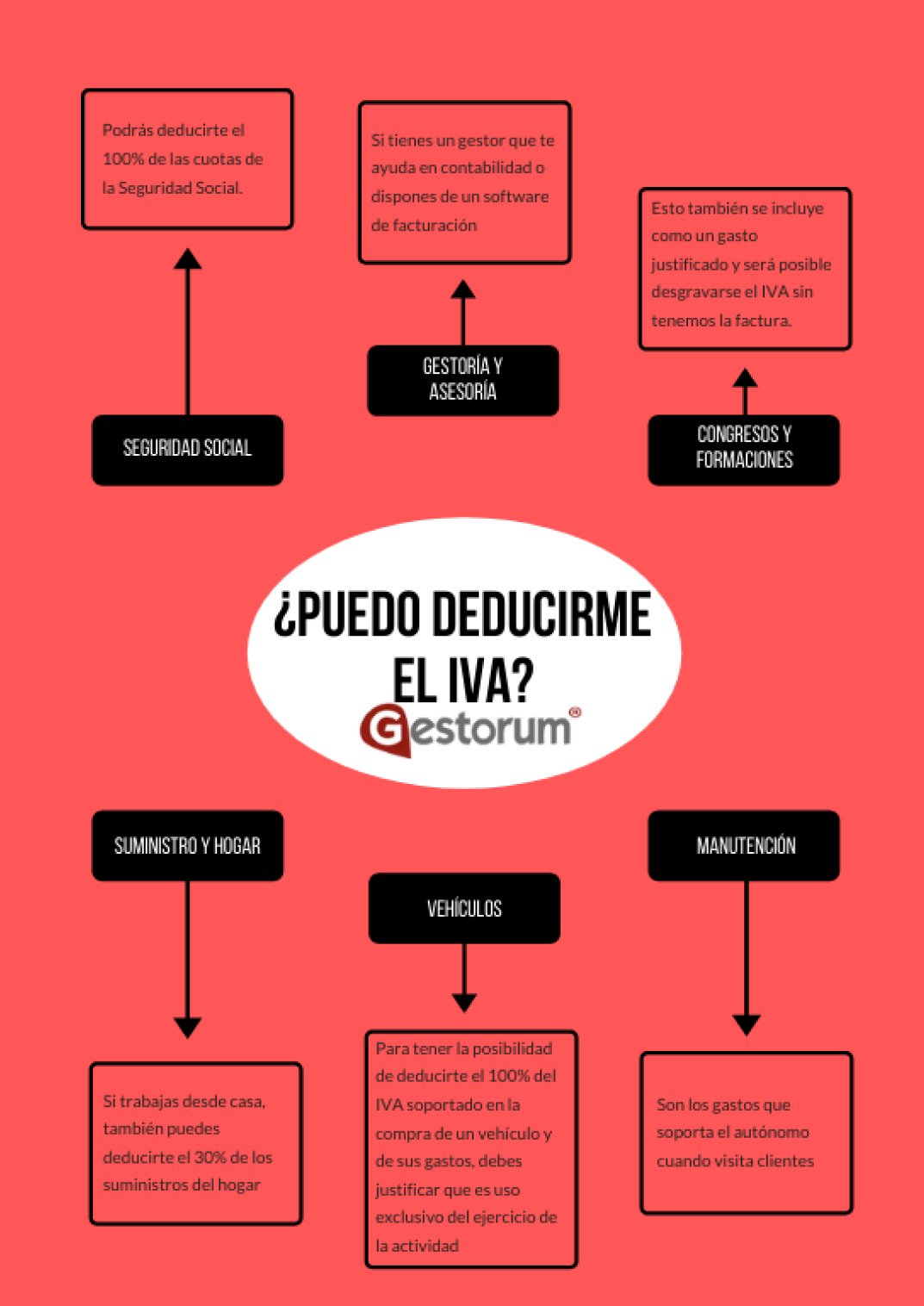

En general, tenemos la posibilidad de deducirnos el IVA de todos aquellos gastos que estén directamente relacionados con nuestra actividad.

Seguridad Social

Podrás deducirte el 100% de las cuotas de la Seguridad Social.

En caso de disponer de una mutua privada, también es posible deducirla.

Gastos de gestoría y asesoría

Si tienes un gestor que te ayuda en contabilidad o dispones de un software de facturación, puedes deducirte estas facturas como un gasto más relacionado con tu actividad.

Congresos y formaciones

Esto también se incluye como un gasto justificado y será posible desgravarse el IVA sin tenemos la factura.

Vehículos

Para tener la posibilidad de deducirte el 100% del IVA soportado en la compra de un vehículo y de sus gastos, debes justificar que es uso exclusivo del ejercicio de la actividad. Por ejemplo:

- Vehículos mixtos para el transporte de mercancías.

- Vehículos utilizados para la prestación de servicios de transporte de viajeros, como los taxistas.

- Vehículos utilizados en la prestación de servicios de enseñanza, como las autoescuelas.

- Los utilizados por sus fabricantes para la realización de pruebas, ensayos o demostraciones.

- Los utilizados en los desplazamientos profesionales de los representantes o agentes comerciales.

Gastos de manutención

Son los gastos que soporta el autónomo cuando visita clientes, se reúne con trabajadores, etc. Para poder demostrar este gasto, habrá que contar con la correspondiente factura y, además, que el pago se haya abonado por medios telemáticos. Es decir, no valdrán los pagos realizados en efectivo.

Gastos de suministro y hogar

Si trabajas desde casa, también puedes deducirte el 30% de los suministros del hogar (gas, agua, teléfono, Internet o electricidad).

Además, también serán deducibles el resto de gastos del hogar como el Impuesto de Bienes Inmuebles o el seguro del hogar, entre otros.

Declaración del IVA (Impuesto sobre el Valor Añadido)

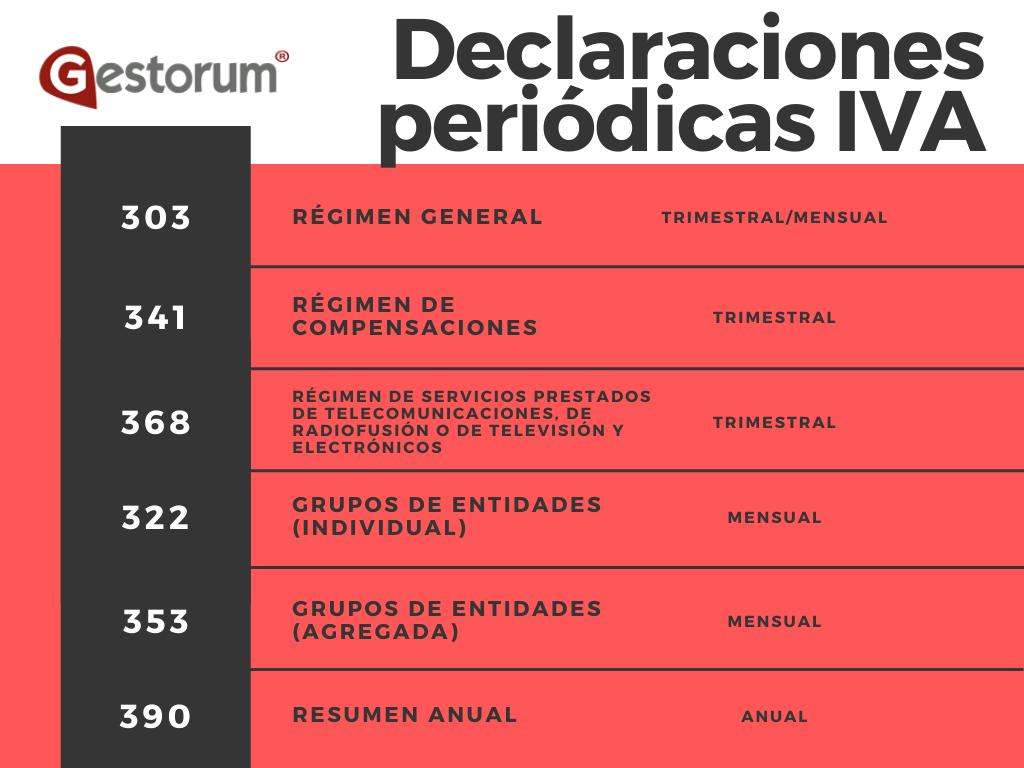

Existen varios modelos tanto periódicos como es el modelo 303, como de carácter no periódico como es el caso del modelo 309, siendo estos últimos normalmente de carácter ocasional o de escasa transcendencia tributaria. El modelo 303 es el único modelo que sirve para hacer la autoliquidación del IVA, aunque también existen otras declaraciones periódicas del IVA como el modelo 341 Reintegro de compensaciones REAGP, el modelo 368 Régimen de servicios prestados de telecomunicaciones, de radiofusión o de televisión y electrónicos, el modelo 322 y 353 para grupos de entidades y por último, el modelo 390 Resumen anual de las operaciones de la declaración del IVA, un modelo informativo que equivale al 303, pero con carácter anual, ya que se presenta en el cierre de cada ejercicio.

Modelo 303

El modelo 303 es obligatorio para todos los empresarios y profesionales que desempeñen una actividad económica y deberán entregarlo en la Agencia Tributaria.

Las personas físicas y jurídicas que deben presentarlo obligatoriamente son:

- Los sujetos pasivos que ostenten la consideración de Grandes Empresas por exceder la cifra de 6.010.121,04 euros en el volumen de operaciones del año natural inmediato anterior.

- Además están obligados a presentarlo los sujetos pasivos que lleven a cabo actividades donde se aplique el Régimen General del Impuesto, a excepción del Régimen especial de agricultura, ganadería y pesca, del Régimen simplificado y del Régimen de recargo de equivalencia

- Del mismo modo deben presentar este modelo los sujetos pasivos inscritos en el Registro de devolución mensual

La manera correcta de presentar este modelo es hacerlo cada mes o cada tres meses, según el importe que factures. Además este modelo se recoge en un resumen anual presentado como modelo 390.

Si quieres saber más sobre cómo rellenar el modelo 303, ponemos a tu disposición nuestra guía sobre el modelo 303.

Recuperar el IVA de facturas impagadas

La crisis económica causada por el coronavirus ha provocado un aumento el número de personas y empresarios que no pueden hacer frente al pago de sus facturas. En el caso de empresarios que ven cómo sus facturas resultan impagadas, estos se ven obligados también ingresar el IVA repercutido de las facturas en la liquidación mensual o trimestral de IVA que corresponda.

Los autónomos y empresarios, por tanto, deben gestionar ellos mismos estos impagos y una forma de hacerlo es recuperando el IVA.

Condiciones para recuperar el IVA de facturas impagadas

Para llevar a cabo el proceso, la Ley de IVA, art. 80, indica que se puede recuperar el IVA de las facturas impagadas siempre que se cumplan los siguientes requisitos:

- Haya transcurrido un año desde el devengo del impuesto repercutido sin que se haya obtenido el cobro de todo o parte del crédito derivado del mismo. En el caso de las pymes (volumen de operaciones en el año natural inmediato anterior no superior a 6.010.121,04 euros), este plazo puede ser de 6 meses, o si lo prefieren pueden esperar al año, como en el caso del resto de empresas. Esto quiere decir que la factura no debe haberse cobrado en los seis meses posteriores a su emisión

- Que esta circunstancia haya quedado reflejada en los libros registros exigidos para este impuesto. La operación debe estar registrada en tu contabilidad y liquidado de IVA

- Que el destinatario de la operación sea un empresario o profesional (o si no lo es, que la base imponible de la operación, IVA excluido, sea superior a 300 euros). El cliente “moroso” debe ser una empresa o un autónomo

- Que se haya instado al deudor para que pague la deuda mediante reclamación judicial o requerimiento notarial. El pago de la deuda debe haber sido reclamada de forma oficial

Si has liquidado el IVA

En caso de que hayas liquidado el IVA de una factura que desconoces si vas a cobrar o no, debes seguir los siguientes pasos:

- Emite una factura rectificativa que anule la factura original

- Reclama judicial o notarialmente la factura impagada

- Envía a la Agencia Tributaria la factura rectificativa

- Incluye la factura rectificativa en el modelo trimestral en el periodo donde emites la rectificativa

Plazo para la modificación

El plazo es de 3 meses desde la finalización del plazo de un año, o de los 6 meses en el caso de las pymes a contar desde el momento del devengo de la operación o del vencimiento del plazo o plazos impagados en el caso de operaciones a plazo.

Recupera el IVA de las facturas impagadas con Gestorum

Si quieres más información, haz clic en el siguiente botón

En conclusión, si tienes cualquier duda sobre qué es el IVA, cómo calcularlo, gastos deducibles o cómo recuperarlo de facturas impagadas, no dudes en ponerte en manos de una asesoría y gestoría experta como Gestorum, donde los mejores profesionales respaldados por la última tecnología, se encargarán de la parte administrativa para que tu te dediques cien por cien a tu negocio.