Modelo 111: Retenciones e ingresos a cuenta

Con el modelo 111 de retenciones e ingresos a cuenta declaramos, de forma trimestral, las retenciones que se ingresarán a cuenta del trabajador, profesional o empresario.

Ya sabemos que cuando nos iniciamos en el mundo del emprendimiento, cuando somos empresarios o autónomos, debemos cumplir con una serie de obligaciones fiscales en materia de presentación de impuestos. Uno de los modelos que debemos tener en cuenta es el modelo 111. Por ello, en este artículo vamos a ver qué es el modelo 111 y cómo rellenar el modelo 111.

Índice

¿Qué es el modelo 111?

El modelo 111 de retenciones e ingresos a cuenta es el modelo de la retención e ingreso a cuenta del IRPF. Este documento es un modelo de IRPF que debe ser presentado por todos aquellos que tienen que hacer estas retenciones, es decir, por empresarios o profesionales que tienen que hacer este tipo de facturas. Esta cuota, además, se le retiene también a empresarios, profesionales e incluso a los trabajadores en la nómina.

¿Cuándo estoy obligado a presentar el modelo 111?

Un paso más para saber qué es el modelo 111 es saber quién debe realizar la presentación del modelo 111. Así pues, son:

- Los empresarios o autónomos con trabajadores que están obligados a retener el IRPF en las nóminas, así como en los finiquitos. Todo el importe retenido deberá ser reflejado en el 111 y posteriormente liquidado en Hacienda.

- Retenciones que sean contraprestación. Profesionales como notarios o abogados que, cuando le hacen la factura al cliente, les obligan a retener una parte de esa factura para que, posteriormente, sea declarada en el 111. También existen actividades empresariales que se encuentran en estimación objetiva y que tienen una obligación de retención del 1%.

- Rendimientos procedentes de la propiedad intelectual o industrial, de los servicios de asistencia técnica, los arrendamientos de bienes inmuebles o los derechos de imagen.

- Los premios obtenidos en premios, rifas o concurso.

- Las ganancias patrimoniales por el aprovechamiento forestal de montes públicos.

Una vez se contrae la obligación de retener, hay que comunicarle a Hacienda la voluntad de darse de alta en este modelo. Todo ello se le notificará a la administración a través del modelo 036 y el modelo 037.

¿Cuándo hay que hacer la presentación del modelo 111?

La presentación del modelo 111 se hace 20 días antes de la finalización del trimestre. Hablamos de los días 20 de abril, 20 de julio, 20 de octubre y también el 20 de enero.

Cómo rellenar el modelo 111

Una vez sabemos qué es el modelo 111, vamos a ver cómo rellenarlo.

Datos identificativos

El primer paso en la presentación del modelo 111, como con todo documento que haya que presentar ante la administración, habrá que rellenar los datos identificativos. Si disponemos de etiquetas identificativas, se colocarán en el lugar habilitado para ello. Debajo rellenaremos el NIF, seguido de nuestro nombre y apellidos o la razón social de la empresa.

En la casilla de «Devengo», habrá que señalar el ejercicio del que se va a hacer la declaración y el período al que corresponde, es decir, a qué trimestre.

Liquidación

- En el apartado de liquidación del modelo 111, en primer lugar, aparece un punto que dice, «Rendimientos del trabajo». Aquí habrá que declarar los rendimientos dinerarios y los rendimientos en especie que se han contraído de la actividad de los trabajadores. La casilla de «Nº de preceptores» será completada con el número de trabajadores que han tenido retenciones. A su lado, la casilla «Importe de las percepciones», se cumplimenta con la cantidad por percepciones que han recibido. Finalmente, se señalará el importe aplicado en concepto de retenciones.

- El segundo apartado en la presentación del modelo 111, «Rendimientos de actividades económicas» está enfocado a declarar retenciones de profesionales y empresarios recibidos en las facturas. Se procederá de la misma manera en cada apartado.

- En tercer lugar, se encuentra el apartado de «Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias». Otra vez, se procederá de la misma manera, señalando si los premios se han recibido en metálico o en especie.

- La cuarta casilla se refiere a «Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos». Aparecen dos subapartados, uno de percepciones dinerarias y otro de percepciones en especie. Se rellenarán las casillas 19, 20 y 21 si el rendimiento obtenido es dinerario y las 22, 23 y 24 en caso de ser éste en especie.

- El quinto punto del apartado «Liquidación» es el de «Contraprestaciones por la cesión de derechos de imagen: ingresos a cuenta previstos en el artículo 92.8 de la Ley del Impuesto». Aquí se rellenarán las contraprestaciones ya sean dinerarias o en especie.

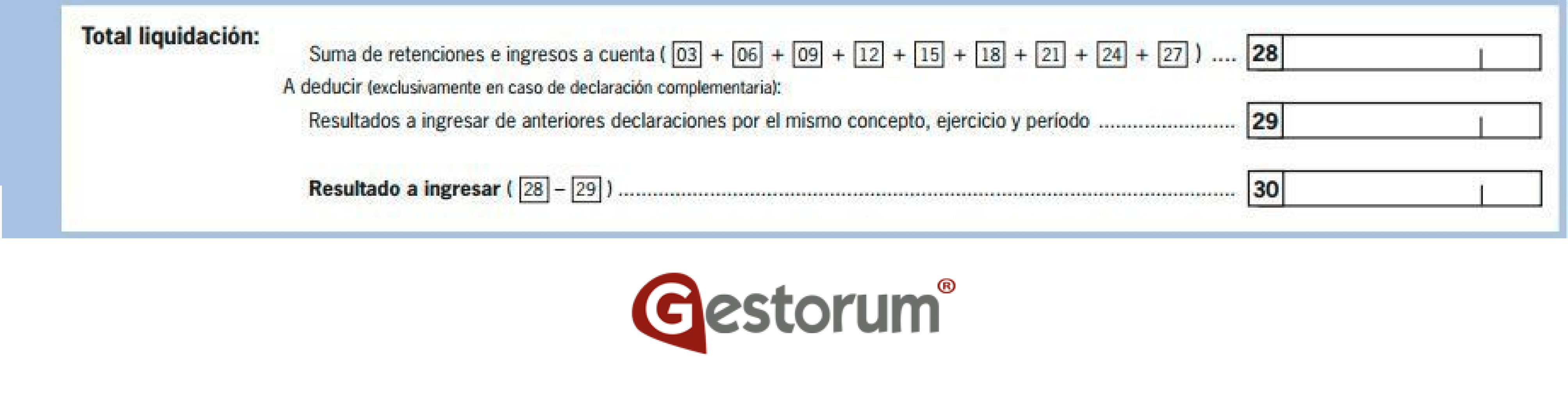

- Para concluir, se encuentra la casilla de «Total liquidación». En él se suman todas las retenciones e ingresos a cuenta, correspondiente a la suma de las casillas 03, 06, 09, 12, 15, 18, 21, 24 y 27. También será necesario especificar los resultados a ingresar de anteriores declaraciones por el mismo concepto y ejercicio.

- Esta casilla posibilitará rectificar una declaración incorrecta. La casilla 30 dará el resultado a ingresar, es decir, el resultado a pagar puesto que se está reteniendo a cuenta.

Ingreso

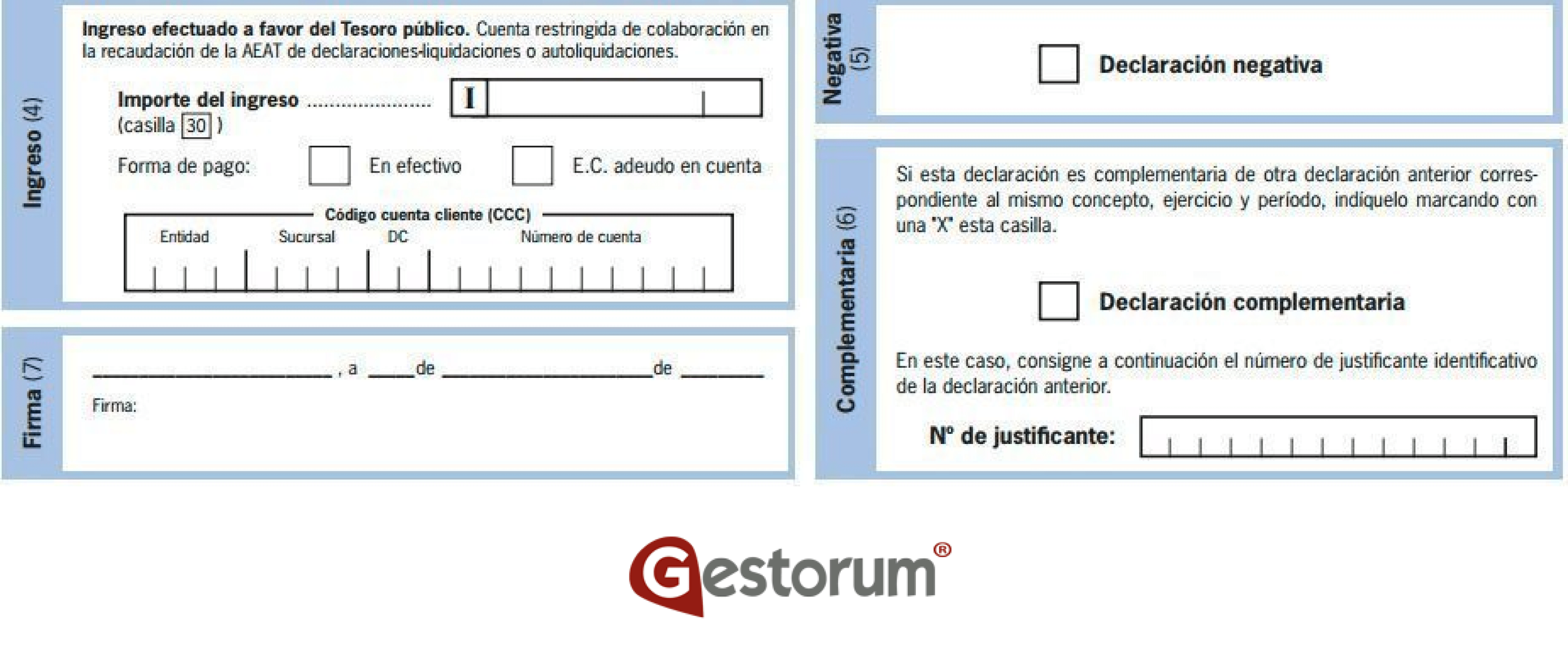

En esta casilla del modelo 111 de retenciones e ingresos a cuenta deberá rellenarse el importe del ingreso resultado de la operación entre las casillas 28 y 29, especificando la forma de pago, si en efectivo o adeudo en cuenta. Si se elige esta última opción, también habrá que señalar cuál es el número de esa cuenta a través de la cual se va a pagar el impuesto.

En caso de haber superado el plazo para presentar el impuesto, habrá que presentarlos con un código llamado NRC que deberá ser solicitado al banco.

Complementaria

Cuando estemos terminando la presentación del modelo 111 y la declaración realizada es complementaria por haber cometido un error en una declaración anterior, se deberá marcar con una «X» la casilla de «Declaración complementaria» y rellenar el número de justificante de la declaración anterior.

Modelo 190 AEAT

El modelo 190 de la AEAT es el resumen anual de las retenciones e ingresos a cuenta. Por tanto, se diferencia del modelo 111 en la periodicidad. Así, podemos decir que la diferencia que hay entre el modelo 111 y el modelo 190 es, principalmente, cuándo se presenta cada uno.

En conclusión, si tienes cualquier duda sobre el modelo 111 o sobre cualquier otro trámite no dudes en ponerte en manos de una asesoría y gestoría experta como Gestorum, donde los mejores profesionales respaldados por la última tecnología, se encargarán de la parte administrativa para que tu te dediques cien por cien a tu negocio.